حسابرسی، فرایند بررسی سوابق مالی یک سازمان یا افراد برای تعیین دقیق بودن و مطابقت با قوانین قابل اجرا (از جمله استانداردهای پذیرفته شده حسابداری) با مقررات و قوانین سازمانی یا فردی است.

حسابرسان داخلی به عنوان کارمندان داخلی برای سازمان کار میکنند تا سوابق را بررسی کرده و به بهبود فرایندهای داخلی مانند عملیات، کنترلهای داخلی، مدیریت ریسک و حاکمیت درون سازمانی کمک کنند.

اگر به دنبال راهی برای شناخت بیشتر حسابرسی، انواع آن، تاریخچه و مسائل مربوط به این حوزه هستید، به مطلب درستی رسیدهاید؛ ما در این مقاله، به تمام آنچه که شما در رابطه با حسابرسی به آن نیاز دارید را مورد بررسی قرار دادهایم.

تعریف حسابرسی

حسابرسی فرایندی منظم و سیستماتیک جهت جمعآوری و ارزیابی بیطرفانه شواهد درباره ادعاهای مدیریت در ارتباط با فعالیتها و وقایع اقتصادی است؛ این فرایند به منظور تعیین درجه انطباق این ادعاها یا اظهارات با معیارهای از پیش تعیین شده و گزارش نتایج به افراد ذینفع است.

حسابرسی داخلی و خارجی، مدلهای مختلف حسابرسیهای سازمانی هستند؛ حسابرسی داخلی با برنامهریزی منظم در طیف وسیعی از صنایع ضروری است، در واقع، با استفاده از حسابرسی داخلی، صاحبان مشاغل میتوانند نقاط درد را در عملیات به طور موثر تشخیص دهند و به آنها این امکان را میدهد تا مشکلات بالقوه در جریان کار را قبل از آشکار شدن در حسابرسی خارجی شناسایی کنند.

حسابرسی خارجی یا با انتصاب یا استخدام یک حسابرس مستقل شروع میشود؛ این به معنای استخدام فردی خارج از شرکت است که حسابرسی میکند. به طور کلی، سهامداران، یک حسابرس را در مجمع عمومی سالیانه تعیین میکنند.

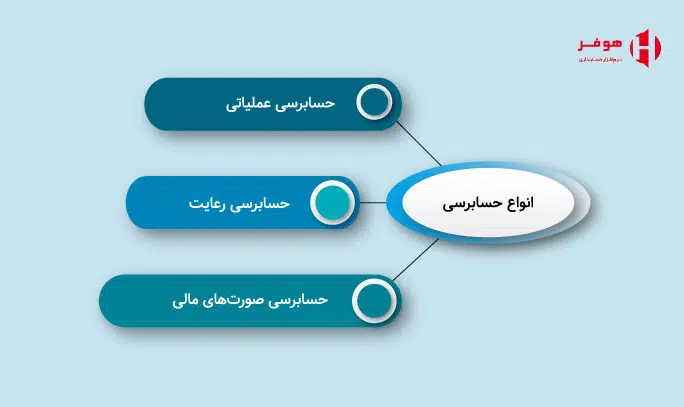

انواع حسابرسی

حسابرسیها غالبا در دستههای مختلفی قرار میگیرند؛ حسابرسی از لحاظ دلیل ارجاع کار، حسابرسی از لحاظ زمان انجام کار، حسابرسی از لحاظ شیوه انجام رسیدگی، حسابرسی از لحاظ سازمانی و حسابرسی از لحاظ ماهیت از جمله زیر گروههای حسابرسی محسوب میشوند.

البته ما در این بخش از مقاله، قصد داریم به بررسی 3 گروه اصلی از حسابرسی یعنی حسابرسی صورتهای مالی، حسابرسی رعایت و حسابرسی عملیاتی بپردازیم که تعریف هر کدام از آنها به ترتیب زیر است:

حسابرسی صورتهای مالی

در حسابرسی صورتهای مالی، حسابرسان، اطلاعات مالی شرکت شما را بررسی میکنند؛ آنها سیاستهای حسابداری و کنترلهای داخلی شرکت را مورد مطالعه قرار میدهند.

حسابرسی صورتهای مالی به این دلیل شکل گرفته است تا حسابرسان، اطمینان حاصل کنند که تمامی عناصر از صورتهای مالی، ترازنامه، صورت سود و زیان، صورت جریانهای نقدی، پاورقیها و اطلاعات، همگی به درستی طبقهبندی شدهاند.

آشنایی با ۸ دسته حسابداری + مثال

حسابرسی رعایت

درحالیکه حسابرسیهای داخلی و عملیاتی بر فرایندهای داخلی تمرکز دارند، حسابرسی انطباق یا رعایت، اندازهگیری میکند که سازمان چگونه به طور موثر با مقررات و الزامات تحمیلی خارجی برای انجام تجارت مطابقت دارد.

حسابرسی رعایت، جزو لاینفک حسابرسی صورتهای مالی است و معمولا همراه آن انجام میشود؛ همچنین میتواند به صورت پروژهای جداگانه هم انجام بپذیرد. در حقیقت، نقش حسابرسی رعایت، نظارت بر تغییرات نظارتی است که بر وضعیت انطباق سازمان تأثیر میگذارد.

حسابرسی عملیاتی

حسابرسی عملیاتی، فرایند منظم و سیستماتیک ارزیابی کارایی، اثربخشی و گزارش نتایج ارزیابی همراه با پیشنهادهای عملی به مدیریت در جهت اصلاح بهبود عملیات است.

حسابرسی عملیاتی شامل 3 مولفه اصلی است:

تاریخچه حسابرسی

حرفه حسابرسی در ایران و جهان، کمتر از 100 سال است که رواج یافته و در طی سالهای اخیر، به عنوان یکی از مهمترین و بهترین رشتهها در بخش مالی و سرمایهگذاری سازمانها تبدیل شده است.

هر چه شرکتهای سهامی و سرمایهگذاری در جهان بیشتر میشد، نیاز به حسابرس هم بیشازپیش نمود پیدا میکرد؛ در نهایت، حرفه حسابرسی در ایران، در سال 1311 به تصویب رسید که نحوه حسابرسی در سازمانها (در همان سالها) به این شکل نبود و با فعالیت حسابرسان دهههای اخیر، تفاوت داشت.

همچنین سازمان حسابرسی در ایران بعد از انقلاب 1357، یعنی در سال 1366 به تصویب رسید که میتوان گفت این سازمان، به وزارت اقتصاد و دارایی در ایران وابسته است؛ این سازمان، علاوه بر حسابرسی، وظیفه خدمات مالی مشاورهای، بازرسی قانونی و تدوین اصول و ضوابط در حسابداری را هم بر عهده دارد.

تفاوت حسابرسی با حسابداری

حسابداری، فرایند گردآوری و سازماندهی معاملات پیچیده در صورتهای مالی و حصول اطمینان از گزارش معاملات طبق اصول حسابداری است؛ در واقع، حسابداران معمولاً با دادههای تراکنش در سطح بالاتری کار میکنند.

آنها تراکنشها را تجزیهوتحلیل میکنند تا مطمئن شوند که به درستی دستهبندی شدهاند؛ حسابداران ممکن است پیشبینیهای جریان نقدی ایجاد کنند و عملکرد یک کسب و کار را با مشاغل مشابه مقایسه کنند.

آنها حسابهای پرداختنی و دریافتی یک کسبوکار را تحت نظارت و بررسی قرار میدهند؛ حسابداران شرکتی همچنین ممکن است اظهارنامه مالیاتی را هم برای یک تجارت تهیه کنند.

حسابرس یک حسابدار رسمی مستقل است که صورتهای مالی تهیه شده از طرف مدیریت یک شرکت را بررسی میکند؛ در حقیقت، یک حسابرس، گزارشهایی را به کمیسیون بورس و اوراق بهادار ارسال میکند و آنها را ملزم میکند که صورتهای مالی دقیق، واقعی و کامل را ارائه کنند.

بسیاری از این صورتهای مالی، از جمله آنهایی که در گزارش سالانه شرکت و آنهایی که در ارتباط با درخواست نمایندگان برای مجامع سالانه به سهامداران ارائه میشوند، باید توسط یک حسابرس مستقل بررسی و گزارش شوند.

گزارشهای در ارتباط با حسابرسی

شما میتوانید از هر دو حسابرس (داخلی و خارجی) گزارش دریافت کنید که این گزارش میتواند شامل نامهای کتبی از حسابرس باشد؛ گزارش دریافت شده از حسابرس، به صورتهای مالی شرکت شما پیوست میشود و نظر حسابرس را در مورد رعایت رویههای استاندارد حسابداری بیان میکند.

این گزارش معمولاً در گزارش سالانه شرکت منتشر میشود؛ یک گزارش از سه پاراگراف تشکیل شده است؛ بند اول مسئولیتهای حسابرس و مدیران را شرح میدهد، پاراگراف دوم تمرکز، دامنه و مجموعهای از رویههای حسابداری استانداردی را که برای حسابرسی نگهداری میشود، تشریح میکند و بند سوم نظر حسابرس را بیان میکند.

احتمالاً نظر حسابرس مهمترین و حیاتیترین بخش گزارش حسابرس است؛ در گزارش حسابرس چهار نظر متداول برای شرکتها صادر میشود که عبارتاند از:

گزارش پاک یا فاقد صلاحیت

در این نوع گزارش، حسابرس معتقد است که سوابق مالی شرکت صحیح و مطابق با دستورالعملهای تعیین شده مطابقت دارد در اکثر مواقع حسابرسی با این نظر به پایان میرسد.

نظر واجد شرایط

در نظر واجد شرایط، حسابرس دریافته که شرکت، استانداردهای حسابداری مناسب را رعایت نکرده است؛ در این زمان، حسابرس دلایل و زمینههای خاصی را که سبب ایجاد مشکل در گزارش شده است را بیان میکند تا شرکت بتواند اصلاحات لازم را انجام دهد.

نظر نامطلوب

در نظر نامطلوب، حسابرس دریافته است که شرکت از رویههای حسابداری قابل قبول پیروی نمیکند و علاوه بر آن، مغایرتهایی را در صورتهای مالی شرکت مشاهده کرده است.

سلب مسئولیت از نظر

در این نظر، حسابرس نتوانسته حسابرسی مورد نظر را تکمیل کند یا ترجیح داده است اظهار نظر نکند؛ در واقع، این میتواند زمانی اتفاق بیفتد که حسابرس نتواند نسبت به کسب و کار بیطرف بماند یا نتواند به اطلاعات مورد نیاز دسترسی داشته باشد.

فرایند حسابرسی چگونه است؟

فرایند حسابرسی، به طور کلی به روشها و اقداماتی گفته میشود که یک حسابرس در طی انجام محاسبات و بازرسیها انجام میدهد که مراحل آن به ترتیب عبارت است از:

- تعیین اهداف حسابرسی

- برآورد دقیق از خطرهای ذاتی و خطرهای کنترل در فرایند

- میزان اطمینان از آزمونهای محتوا

- زمانبندی آزمونهای کنترل و محتوا

- ایجاد هماهنگی در استفاده از کارکنان و اعضای واحد مورد رسیدگی

- ترکیب اعضای گروه حسابرسی

استانداردهای حسابرسی

طبق استانداردهای حسابرسی، هیچ تفاوتی بین کنترلهای داخلی اداری و کنترلهای داخلی حسابداری وجود ندارد. حسابرسان باید تمام کنترلهای داخلی را که با اهمیت هستند و بر صورتهای مالی اثر میگذارند، مورد توجه قرار دهند.

طبق استانداردهای حسابرسی، هر مؤسسه حسابرسی مکلف به استقرار یک سیستم کنترل کیفیت در سازمان است تا از اینکه موسسه و کارکنان آن، الزامات استانداردهای حرفهای و قانونی و مقرراتی را رعایت میکنند، آگاهی داشته باشد.

از طرفی، نوع، ماهیت، زمانبندی اجرا، حدود سیاستها و روشهای کنترل کیفیت در هر مؤسسه حسابرسی به عواملی چون اندازه موسسه، نوع و ماهیت کار حرفهای آن، پراکندگی جغرافیایی، ساختار سازمانی و ملاحظات مربوط به رابطه منافع و مخارج بستگی دارد.

استانداردها در حسابرسی به 3 دسته تقسیم میشوند که عبارتاند از:

اهمیت حسابرسی

طبق استانداردهای حسابرسی، اطلاعاتی با اهمیت تلقی میشوند که ارائه نادرست آن بتواند بر قضاوت تصمیمگیری استفادهکنندگان از صورتهای مالی تأثیر بگذارد یا آن را تغییر دهد؛ حسابرس، اهمیت حسابرسی را هم در سطح صورت مالی به عنوان یک مجموعه واحد و هم در ارتباط با هر یک از ماندهحسابها، گروه معاملات، رویدادها و همچنین در ارتباط با موارد افشای سازمانها مورد توجه قرار میدهد.

اهمیت حسابرسی با خطر حسابرسی رابطه معکوس دارد؛ یعنی هرچه مبلغ اهمیت بالا میرود، خطر حسابرسی کاهش مییابد و برعکس حسابرس برای تعیین نوع و ماهیت، زمانبندی اجرا و حدود روشهای حسابرسی باید این رابطه معکوس را در نظر بگیرد.

برای مثال، چنانچه حسابرس پس از برنامهریزی برای اجرای روشهای خاص حسابرسی به این نتیجه برسد که مبلغ اهمیت قابل قبول، پایینتر از برآورد قبلی وی است، خطر حسابرسی افزایش مییابد؛ بنابراین، میتوان گفت، حسابرسی در سازمانها از اهمیت بسیار بالایی برخوردار هستند و حسابرسی غلط میتواند امور مالی سازمانها را به اشتباه بیندازد.

جمعبندی

از اینکه تا اینجای مقاله، ما را همراهی کردید، از شما ممنونیم؛ ما در این مقاله، سعی کردیم به بررسی دقیق همه آنچه که شما در رابطه با حسابرسی به آن نیاز دارید، صحبت کنیم. انواع حسابرسی، گزارشهای مربوط به حسابرسی، فرایند حسابرسی، اهمیت حسابرسی و استانداردهای لازم در حسابرسی، از جمله مسائلی بودند که در این مقاله به بررسی آنها پرداختیم.

چنانچه شما در ارتباط با موضوعات دیگر پیرامون حسابرسی، سوالی دارید، میتوانید با درج آنها در بخش نظرات، سوالات خود را با در میان بگذارید تا تیم مشاوره و پشتیبانی سایت ما در سریعترین زمان ممکن به سوالاتتان پاسخ دهند.