بر اساس ماده ۶ قانون سامانه مودیان و پایانههای فروشگاهی، سقف مجاز برای صدور صورتحساب الکترونیکی در هر دوره مالیاتی را برای مودیان مالیاتی تعیین میکند. این سقف، با هدف ساماندهی به نظام مالیاتی، جلوگیری از فرار مالیاتی و شفافسازی تراکنشهای تجاری، وضع شده است.

در این مقاله، به بررسی موارد همچون محاسبه حد مجاز فروش و نحوه افزایش سقف مجاز برای صدور فاکتور فروش در سامانه مودیان خواهیم پرداخت.

ماده 6 قانون پایانههای فروشگاهی و سامانه مودیان

ماده ۶ قانون سامانه مودیان و پایانههای فروشگاهی، به منظور شفافسازی تراکنشهای تجاری و جلوگیری از فرار مالیاتی، سقف مجاز برای صدور صورتحساب الکترونیکی در هر دوره مالیاتی را برای مودیان مالیاتی تعیین میکند.

نرم افزار سامانه مودیان هوفر با ارائه امکاناتی کامل جهت ارسال صورتحساب الکترونیکی، به مودیان در انجام تکالیف قانونی، صرفهجویی در زمان و ارتقای سطح مدیریت امور مالیاتی آنها یاری میرساند.

مفاد کلیدی این ماده به شرح زیر است:

جمع مبالغ صورتحسابهای الکترونیکی صادره توسط هر مودی در یک دوره مالیاتی، نباید از پنج برابر “فروش اظهار شده” وی در دوره مشابه سال قبل که مالیات آن پرداخت شده یا ترتیب پرداخت آن داده شده است، بیشتر باشد.

حد مجاز فروش برای واحدهای جدید و بدون سابقه

حد مجاز فروش برای واحدهای جدیدالتاسیس یا واحدهای فاقد سابقه مالیاتی در هر دوره مالیاتی، پنج برابر “معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم” است.

معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم هر ساله توسط سازمان امور مالیاتی کشور تعیین و ابلاغ میشود. این معافیت، به سقف درآمدی اطلاق میشود که تا آن میزان، صاحبان مشاغل حقیقی از پرداخت مالیات معاف هستند.

جرایم سامانه مودیان و پایانههای فروشگاهی

تبعات عبور از سقف مجاز فروش در قانون سامانه مودیان

در صورت عبور از سقف مجاز فروش، مودی موظف به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود، در غیر اینصورت به صورتحساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نمی گیرد.

نکته : سازمان امور مالیاتی موظف است ظرف مدت شش ماه از لازم الاجرا شدن قانون، آییننامه اجرایی ماده 6 را تهیه و به تصویب وزیر امور اقتصادی و دارایی برساند.

محاسبه حد مجاز فروش در سامانه مودیان

حد مجاز فروش برای هر مودی در هر دوره مالیاتی به شرح زیر محاسبه میشود:

واحدهای دارای سابقه

یک روز قبل از شروع دوره مالیاتی جاری، فروش اظهار شده در دوره مشابه سال قبل از طریق سرویسهای مرتبط فراخوان میشود. با عنایت به ماده 9 لایحه تسهیل، در صورت پرداخت یا ترتیب پرداخت مالیات ابرازی، 5 برابر فروش موصوف به عنوان حد مجاز اولیه در کارپوشه مودی قابل نمایش خواهد بود. در صورتی که مالیات مشابه سال قبل به طور کامل پرداخت نشود به نسبت آن میزان از مالیات پرداخت شده، 5 برابر حد مجاز فروش محاسبه و در کارپوشه نمایش داده میشود.

نکته : نکته: منظور از “فروش اظهار شده” در این ماده، فروشی است که مودی در اظهارنامه مالیاتی دوره مشابه سال قبل خود به آن اقرار کرده و مالیات آن را به سازمان امور مالیاتی پرداخت کرده یا ترتیب پرداخت آن را داده است.

واحدهای جدیدالتاسیس، واحدهایی که فاقد سابقه مالیاتی

برای واحدهای جدیدالتاسیس، واحدهایی که فاقد سابقه مالیاتی باشند و مودیانی که فروش اظهار شده دوره مشابه سال قبل آنان که مالیات آن را به سازمان پرداخت یا ترتیب پرداخت نموده لیکن این فروش ابرازی کمتر از معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم باشد، 5 برابر معافیت سالانه موضوع ماده (101) به عنوان حد مجاز اولیه در کارپوشه مودی نمایش داده میشود.

اطلاعیه شماره 18 سازمان امور مالیاتی :

در راستای اجرای موضوع ماده (6) قانون پایانه های فروشگاهی و سامانه مودیان و آیین نامه اجرایی اصلاحی آن به استحضار می رساند؛ به منظور محاسبه حدمجاز فروش هر دوره مالیاتی، صرفاً اظهارنامه های مالیات بر ارزش افزوده تسلیمی تا قبل از شروع همان دوره مالیاتی لحاظ خواهد شد.

شرایط درخواست افزایش حد مجاز ماده 6

طبق اطلاعیه شماره 11 سازمان امور مالیاتی، مبنی بر اخطار پر شدن حد مجاز و یا درخواست افزایش سقف به شرح زیر است:

الف) در خواست رفع اخطار پیام پرشدن حد مجاز و عدم تخصیص اعتبار، صرفا از طریق شخص صادرکننده صورتحساب الکترونیکی(فروشنده کالا/خدمات) مطرح گردد نه از سوی خریدار. خریدار در صورت مواجه شدن با پیام مورد اشاره در زمان واکنش به صورتحساب، در صورت تمایل و به جهت تخصیص اعتبار به صورتحساب با شرایط عبور از حد مجاز ماده 6، می توانند نسبت به رد صورتحساب اقدام نماید. فروشنده پس از افزایش حد مجاز، در ابتدا می بایست صورتحساب رد شده توسط خریدار را ابطال نموده و سپس نسبت به صدور صورتحساب جدید(دارای اعتبار مالیاتی) اقدام نماید.

ب) فروش مشمول مالیات ابرازی دوره مشابه سال قبل مودی و مالیات پرداخت یا ترتیب پرداخت شده متناظر آن بررسی گردد و در صورت داشتن بدهی، ابتدا اقدامات لازم در خصوص پرداخت یا ترتیب پرداخت مانده بدهی صورت پذیرد تا مودی از سقف حد مجاز تعیین شده در قانون برخوردار گردد.

ج) سپس در صورت رعایت بند (ب) اطلاعیه و در خواست افزایش حد مجاز، می بایست درخواست مکتوب مودی مبنی بر ابراز فروش بیشتر از سقف تعیین شده از مودی اخذ و با توجه به فعالیت مودی، با اعمال نرخ ارزش افزوده (ماده 7 و ماده 26 قانون دائمی ارزش افزوده) بر فروش درخواست شده، اقدامات متناسب با پرداخت (صدور شناسه پرداخت)، ترتیب پرداخت یا ارائه تضامین پرداخت صورت پذیرد.

د) نتیجه اقدامات بند( ج) به همراه مدارک و مستندات به معاونت فناوریهای مالیاتی ارسال گردد تا اقدامات لازم جهت افزایش حد مجاز در کارپوشه مودی انجام پذیرد.

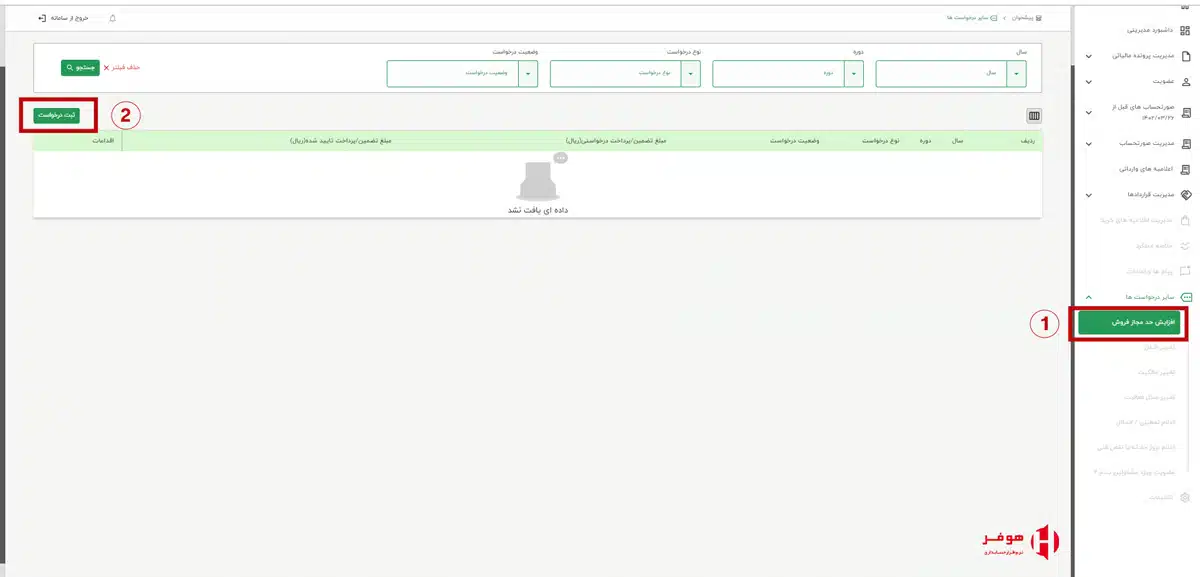

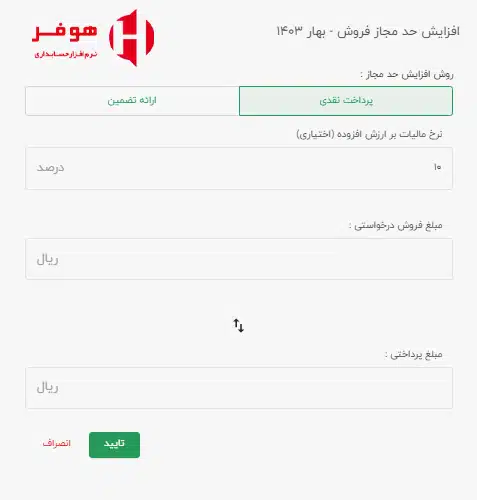

روشهای درخواست افزایش حد مجاز فروش

برای افزایش حد مجاز فروش در سامانه مودیان، دو روش کلی وجود دارد:

1- ارسال درخواست افزایش حدر مجاز فروش از طریق سامانه مودیان

ابتدا وارد کارپوشه سامانه مودیان شوید و از بخش سایر درخواست گزینه حد مجاز فروش را انتخاب کنید.

در ادامه روی دکمه ثبت درخواست کلیک کنید

دراین مرحله روش افزایش حد مجاز فروش انتخاب و اطلاعت مورد نیاز فرم را تکمیل کنید.

2- درخواست افزایش حد مجاز فروش از طریق سامانه تیکتینگ

بر اساس اطلاعیه شماره 17 سازمان امور مالیاتی مودیان میتوانند از طریق سامانه تیکتینگ اداره کل فناوری اطلاعات سازمان امور مالیاتی به نشانی Management.tax.gov.ir، نسبت به ثبت درخواست افزایش حد مجاز ماده 6 قانون مذکور اقدام نمایند. برای ثبت درخواست، مودیان باید از طریق “ارسال پیام” و انتخاب گزینه “سامانه مودیان” / “حدمجاز فروش ماده(6) قانون پایانههای فروشگاهی” و بارگذاری فرم پیوست در سامانه اقدام کنند.

سخن پایانی: اهمیت رعایت حد مجاز فروش سامانه مودیان

ماده 6 قانون پایانههای فروشگاهی و سامانه مودیان با تعیین سقف مجاز فروش برای هر دوره مالیاتی، به ساماندهی نظام مالیات بر ارزش افزوده و جلوگیری از فرار مالیاتی کمک میکند.رعایت حد مجاز فروش نه تنها تکلیف قانونی برای تمامی مودیان مشمول مالیات بر ارزش افزوده است.