نقش مدیریت مالی کسبوکار به معنای مدیریت کردن منابع سرمایه و همچنین مدیریتکردن مصارف سرمایه با هدف افزایش ثروت و دارایی تعبیر میشود و نهایتا نتیجه آن توسط گزارشهای مالی نمایش داده میشود. گزارشهای مالی (سود و زیان و ترازنامه و ..) با این هدف تهیه میشوند که در قضاوت و تصمیمگیری به استفادهکنندگان کمک کنند. اما بهنظر میرسد این گزارشها به راحتی این اهداف را برآورده نمیکنند. پس لازم است تجزیه و تحلیل صورت های مالی صورت گیرد تا اطلاعات نهفته در آنها آشکار گردد.

اهمیت تجزیه و تحلیل صورتهای مالی

به واسطه تجزیه و تحلیل صورتهای مالی است که واحدهای تجاری میتوانند بینش ارزشمندی در مورد سودآوری، نقدینگی، پرداخت بدهی و ثبات مالی کلی شرکت به دست آورند. مدیران و سرمایهداران قادر خواهند بود تا عملکرد سال را با دورههای قبل مقایسه کنند. امکان تحلیل فعالیت و کارکرد خود نسبت به رقبا، سبب شده است اهمیت تحلیل صورتهای مالی دوچندان گردد. از دیگر دلایل وجود تجزیه و تحلیل صورتهای مالی، توانایی شرکت در پرداخت بدهی بلندمدت است. همچنین به کشف نقاط قوت و ضعف در یک سازمان کمک میکند و در عین حال بینشی در مورد توان شرکت برای ایجاد سود از عملیات خود ارائه میدهد.

معرفی کامل انواع صورتهای مالی

انواع صورتهای مالی

صورتهای مالی اسنادی هستند که اطلاعات مالی مهمی را در مورد یک کسبوکار یا سازمان ارائه میکنند. سه صورت مالی اصلی وجود دارد، صورت سود و زیان، ترازنامه و صورت جریان وجوه نقد در ادامه به تفضیل بررسی خواهند شد.

– صورت سود و زیان : درآمد، هزینهها و سود یا زیان خالص را برای یک دوره زمانی مشخص و یک نمای کلی از عملکرد مالی یک شرکت را ارائه میدهد و اغلب برای ارزیابی سودآوری از آن استفاده میشود.

– ترازنامه : داراییها و بدهیهای یک شرکت را در یک مقطع زمانی مشخص و یک تصویر لحظهای از وضعیت مالی یک شرکت را نشان میدهد. بهعلاوه برای تعیین میزان بدهی و وجوه نقد از آن استفاده میشود.

– صورت جریان وجوه نقد : ورودی و خروجی وجه نقد در یک شرکت را در یک دوره زمانی مشخص ارائه داده و همچنین اطلاعاتی در مورد پول نقد تولیدشده از عملیات، سرمایهگذاری و فعالیتهای تامین مالی ارائه میدهد.

این صورتهای مالی با هم دیدی جامع از عملکرد یک شرکت ارائه میکنند و سرمایهگذاران، اعتباردهندگان و سایر سهامداران برای برنامهریزی آگاهانه مالی از آنها استفاده خواهند کرد. این گزارشها اساس تحلیل صورتهای مالی هستند.

نکات طلایی تحلیل و تهیه صورت جریان وجوه نقد

روشهای تجزیه و تحلیل صورت های مالی

این تجزیه و تحلیل میتواند شامل بررسی دقیق صورتهای مالی در قالب سه گروه تجزیه و تحلیل افقی و تجزیه و تحلیل عمودی و تجزیه و تحلیل نسبتهای مالی تقسیم شود.

تجزیه و تحلیل افقی صورتهای مالی

این نوع تجزیه و تحلیل، اطلاعات صورتهای مالی را برای چند دوره مالی بر مبنای اطلاعات سال پایه بیان میکند و پیشرفت در هر دوره مالی با مقایسه اطلاعات سنوات قبل بهدست میآید و خود به دو دسته صورتهای مالی مقایسهای و بررسی روند تقسیم میشود.

مثال :

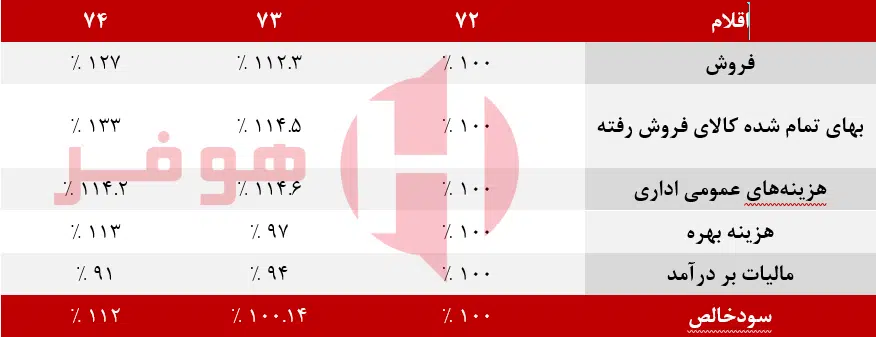

صورت سود و زیان شرکت x از سال 1372 تا 1374

تجزیه و تحلیل افقی صورت های مالی

1 – صورتهای مالی مقایسهای

این گزینه به تجزیهوتحلیل صورتهاي مالی در 2 دوره متوالی اطلاق میشود. تحلیلکنندگان مالی تغییر مطلق ارقام صورتهای مالی و همچنین درصد تغییر از یک سال به سال دیگر را محاسبه خواهند کرد و این گونه اطلاعات کاملتری از صورتهای مالی استخراج خواهد شد.

تجزیهوتحلیل صورت سود و زیان مقایسهاي سالهاي 1372 و 1373به شرح زیر است:

نکته : ارقام منفی نشاندهنده کاهش نسبت به سال قبل و ارقام مثبت نشاندهنده افزایش نسبت به سال قبل است.

نکته : برای محاسبه درصد تغییر از فرمول زیر استفاده میشود :

درصد تغییر = (سال جاری – سال قبل) ÷ سال قبل × 100

2- بررسی روند

در ایــن بررسی مبنا همانطور که گفته شد، سال پایه است و این مقایسه برای 5 سال یا 10 سال صورت میگیرد. مزیت این بررسی نسبت به مقایسهای، این است که روند کلی ارائه میدهد. زیرا ممکن است این تغییر در شرایط اقتصادي متفاوت ایجاد شده باشد. بهطور مثال افزایش سود هر سهم تحت تاثیر فروش زیاد اوراق بهادار باشد که نشاندهنده این موضوع است، افزایش سود تحت تاثیر جریان خاصی اتفاق افتاده است.

نکته : بررسی روند تغییرات در تجزیه و تحلیل صورت های مالی در 5 سال با فرمول محاسبه میشود :

100 × سال اول ÷ (سال اول – سال دوم)

…

…

100 × سال اول ÷ (سال اول – سال پنجم )

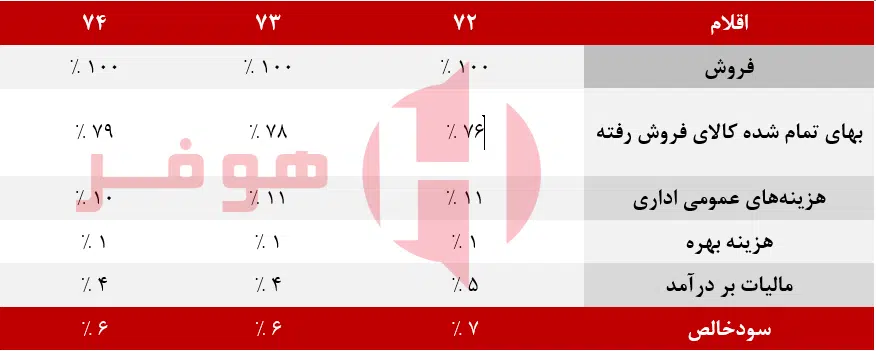

تجزیه و تحلیل عمودی

در تجزیه و تحلیل عمودی تمام اطلاعات مندرج در یک صورت مالی نسبت به مبنا، یعنی ارقام همان صورت مالی، بررسی میشود. در این نوع حالت اصلیترین عدد موجود در هر کدام از صورتهای مالی را مبنا درنظرگرفته و سایر اقلام را بر حسب درصدی از آن بیان میکنیم. بهطور مثال در صورت سود و زیان تمام اقلام بر حسب درصدی از فروش یا در ترازنامه بهعنوان درصدی از جمع داراییها بیان میشوند.

نکته : برای محاسبه تجزیه و تحلیل عمودی به روش استاندارد صورتهای مالی از فرمول زیر استفاده کنید :

100 × فروش کل ÷ (هر قلم از اطلاعات صورت سود و زیان)

تجزیه و تحلیل نسبتهای مالی

مهمترین پایه در تحلیل صورتهای مالی، تجزیه و تحلیل صورتهای مالی طبق نسبتهای مالی است. که هر کدام میتواند به جنبهای از وضعیت، فعالیت یا عملکرد یک شرکت اشاره کند. هر نسبت مالی عبارتند از یک خط کسری که اجزای آن از صورتهای مالی گرفته میشود. معمولاً نسبتهای مالی شامل چهار گروه هستند. این چهار گروه عبارتند از:

- گروه نسبتهای نقدینگی

- گروه نسبتهای فعالیت (کارایی)

- گروه نسبتهای اهرم مالی (سرمایهگذاران)

- گروه نسبتهای سود آوری

قصد داریم در ادامه علاوهبر تحلیل نسبتها در صورتهای مالی، به آموزش تجزیه وتحلیل صورتهای مالی نیز بپردازیم.

1. گروه نسبتهای نقدینگی

در تجزیه و تحلیل صورت های مالی اولین گروه نسبتهای نقدینگی است. این نسبتها وضعیت نقدینگی شرکت را نشان میدهند و به عبارت دیگر نشان میدهند که شرکت در تادیه بدهیهای خود چقدر توانمند است. همچنین شامل دو نسبت جاری و آنی خواهد بود.

– نسبت جاری: برای پرداخت بدهیهای جاری استفاده از داراییهای جاری صورت میگیرد که به آن سرمایه در گردش هم گفته میشود.

بنابراین :

نسبتهای جاری = داراییهای جاری ÷ بدهیهای جاری

به عنوان مثال:

بدهیهای جاری در شرکت x در پایان سال 1376 به مبلغ 181,308 ریال است، آیا شرکت توان باز پرداخت بدهیها را در سررسید دارد؟ (داراییهای جاری: وجوه نقد و اوراقبهادار = 38,951 – حسابهای دریافتنی = 162,521 – موجودی کالا = 267,663 – پیشپرداختها = 25,826 )

2.73 = 181308 ÷ 494961

این کسر میگوید که داراییهای جاری شرکت چند برابر بدهیهای جاری آن است. مسلم است هرچه این نسبت بزرگتر شود، توانمندی شرکت برای تسویه بدهیها بیشتر است. از طرف دیگر هر چه که این نسبت افزایش تصاعدی پیدا کند به منزله راکد ماندن و بلا استفاده بودن داراییهای جاری است. بهترین حالت حد متعادلی از این نسبت خواهد بود.

– نسبت آنی یا سریع : برای محاسبه نسبت آنی در صورت های مالی نیاز است ابتدا دارایی سریع محاسبه شود. از بین داراییهای جاری، گروهی از آنها قدرت نقدینگی بیشتری دارند و زودتر تبدیل به پول میشوند، به آنها دارایی سریع گفته میشود. برای دستیابی به دارایی سریع باید موجودیهای جنس (موجودی کالا، مواد، کالای در جریان ساخت و ملزومات) و پیش پرداختها را از دارایی جاری کم کنیم.

نسبت سریع = دارایی سریع ÷ بدهیهای جاری

به عنوان مثال در اطلاعات مثال بالا نسبت آنی به شرح زیر است:

1.11 = 181308 ÷ ( 162521 + 38951 )

نسبت بزرگتر از 1 بدان معنا است که تمام بدهیهای جاری را میتوان از محل داراییهای سریع پرداخت کرد.

2. گروه نسبتهای فعالیت (کارایی)

در تجزیه و تحلیل صورتهای مالی دومین گروه نسبتهای فعالیت است. مفهوم کارایی یعنی استفاده بیشتر و بهتر از داراییهای شرکت که نشاندهندهی توانمندی مدیران در استفاده از داراییهاست. این گروه نسبتها شامل گردش کل دارایی، گردش موجودی کالا و متوسط دوره وصول مطالبات است.

– گردش کل داراییها

این نسبت نشان میدهد با استفاده از داراییهای موجود چقدر توانسته کالا تولید بشود.

گردش کل داراییها = فروش خالص ÷ جمع داراییها

به عنوان مثال :

در شرکت x در پایان سال مالی فروش 1,159,863 و جمع داراییها 903,841 است. گردش جمع دارایی به صورت زیر است:

1.2 = 903841 ÷ 1159863

اگر 365 را (برابر365 روز سال ) تقسیم بر نسبت حاصله کنیم کارایی داراییها را در تولید نشان میدهد. درمثال 304 بار در سال است.

– گردش موجودی کالا

این نسبت بیان میکند در طی دوره مالی توانسته چه میزان کالا بیشتر تولید شود و به فروش برسد .همچنین نشان میدهد انبار کالا طی دوره چند بار پر و خالی شدهاست .

گردش موجودی کالا = بهای تمام شده کالای فروش رفته ÷ متوسط موجودی کالا

نکته : قابل ذکر است که متوسط موجودی کالا طی دوره، باید با استفاده از روش میانگین موزون محاسبه شود. اما به دلیل دشوار بودن از رابطه زیر میتوان استفاده کرد.

متوسط موجودی کالا طی دوره = ( موجودی کالای اول + موجودی کالای آخر ) ÷ 2

به عنوان مثال :

در شرکت x بهای تمام شده کالای فروش رفته خود را در پایان سال 952,176 ریال اعلام میکند. همچنین موجودی کالا در اول و پایان دوره به ترتیب 270,592 و 267,663 است. نسبت گردش موجودی آن عبارتند از :

3.5 = ( 2 ÷ (267663 + 270592 ) ) ÷ 952176

نسبت پایین نشاندهنده کاهش فروش و نسبت بالا گردش بالای موجودی است.

– متوسط دوره وصول مطالبات

نشان میدهد که در طول دوره مالی به طور میانگین چقدر زمان طول کشیده است تا حسابهای دریافتنی وصول شوند. واضح است هرچه این دوره طولانیتر شود نقدینگی شرکت را کاهش خواهد داد.

متوسط فروش نسیه در یک روز = فروش نسیه طی سال ÷ 360

متوسط دوره وصول مطالبات = میانگین حسابهای دریافتی ÷ متوسط فروش نسیه در یک روز

به عنوان مثال :

در شرکت x فروش نسیه مبلغ 542,908 ریال برآورد کرده است و حسابهای دریافتنی در ابتدا و پایان سال به ترتیب 162,521 و 138,450 ریال است. متوسط دوره وصول مطالبات عبارتند از:

99.7 = ( 360 ÷ 542908 ) ÷ ( 2 ÷ (138450 + 162521))

به طور متوسط 99 روز طول خواهد کشید تا حسابهاي دریافتنی ایجاد شده ناشی از فروش نسیه به وجه نقد تبدیل شود.

3. گروه نسبتهای اهرم مالی (سرمایهگذاران)

در تجزیه و تحلیل صورتهای مالی سومین گروه نسبتها اهرم مالی است. این نسبتها ریسک سرمایهگذاران و اعتباردهندگان در مدت زمان طولانی در یک واحد تجاری را تحلیلکرده و نشان خواهد داد. نسبتهای اهرمی اطلاعات سودمندی راجعبه توانایی بازپرداخت بدهیهای کوتاه و بلندمدت شرکت در سررسید را فراهم میآورد، نسبتهای اهرمی عبارتند از:

– نسبت کل بدهی به کل دارایی

این نسبت اطلاعاتی راجع به توان شرکت در تحمل کاهش خالص داراییها بر اثر ضررهای ایجادشده، بدون به خطرافتادن منابع سهامداران را ارائه میدهد، بالابودن این نسبت بیانگر ریسک بالای اعتباردهندگان بوده و موجب میگردد تا آنها با تمدید اعتبار یا اعطای اعتبار جدید به شرکت موافقت نکنند. سطح مطلوب این نسبت بستگی به ثبات سودآوری در طی سالیان متفاوت دارد هر چه ثبات سودآوری تاریخی بیشتر باشد، اعتبار دهندگان و سرمایهگذاران نسبتهای بالاتری از ریسک را تحمل خواهند کرد.

نسبت کل بدهی به کل دارایی = کل بدهی ÷ کل دارایی

به عنوان مثال :

شرکت x در پایان سال مالی بدهیهای بلند مدت به مبلغ 212,541 ریال و بدهیهای جاری 181,308 ریال را دارا است. همچنین جمع داراییهای آن 903,841 ریال است. نسبت بدهی به دارایی این شرکت عبارتند از:

0.44 = 903841 ÷ ( 131808 + 212541 )

هرچه این نسبت بیشتر شود ریسک مالی نیز افزایش خواهد یافت. چرا که درصد زیادی از داراییها از طریق بدهیها ایجاد شده است.

– نسبت حقوق صاحبان سهام به داراییها (نسبت مالکانه)

مانند نسبت قبلی از این گروه، نشان میدهد که چند درصد دارایی در اینجا توسط مالکان تهیه شده است.

نسبت حقوق صاحبان سهام به دارایی ها = ( حقوق صاحبان سهام ÷ کل دارایی ها ) × 100

به عنوان مثال

در سال مالی 1376 در شرکت سهامی x جمع کل حقوق صاحبان سهام عادی و ممتاز 783,011 ریال و کل داراییهای آن 903,841 است چه میزان از داراییها در این سال از طریق فروش سهام بوده است؟

86% = 100 × 0.86 = 903841 ÷ 783011

– نسبت پوشش هزینه بهره

نسبتی است که بیان دارد که شرکت تا چه اندازه آماده است بهره وامهایی که دریافت کرده است را بپردازد.

نسبت پوشش هزینه بهره = سود قبل از کسر بهره و مالیات ÷ هزینه بهره

به عنوان مثال :

شرکت x سود قبل از مالیات خود را 35,131 ریال و هزینه بهره خود را 21,891 ریال اعلام نمونده. نسبت پوشش هزینه بهره برای اطلاع از حاشیه ایمن سرمایهگذاران عبارتند از:

206 = 21891 ÷ (21891 +35131 )

4. گروه نسبتهای سودآوري

در تجزیه و تحلیل صورت های مالی چهارمین گروه نسبتهای سودآوری است. قطعا مدیریت این هدف را دنبال میکند که سهام سهامداران را به سود برساند. سود خالص همان شاخص برای نشان صحت بخشیدن به این هدف است. بنابراین نسبتهای سودآوری در بین سهامداران از اهمیت ویژهای برخوردار است. نسبتهای سودآوری عبارتند از :

– نسبت بازده فروش خالص(حاشیه سود)

نشان میدهد به ازای هر ریال فروش خالص چند ریال آن سود بوده است.

سود خالص فروش = سود خالص ÷ فروش خالص

به عنوان مثال :

سود خالص و فروش خالص شرکت y به ترتیب 28,831 و1,159,863 ریال است. حاشیه آن عبارتند از:

0.025 = 1159863 ÷ 28831

ایراد این نسبت آن است که هزینههای که برای تامین منابع از سود خالص کسر شده است، در فروش جایگاهی ندارند و همین امر این نسبت را ضعیف نشان میدهد.

– نسبت سود عملیاتی

در این نسبت اقلام غیر عملیاتی همچون درآمد و هزینه بهره، سود و زیان واگذاری داراییها در محاسبه سود عملیاتی نمیآیند. این عامل نسبت سود عملیاتی را معیار بهتری برای ارزیابی سودآوری و فروش میکند.

نسبت سود عملیاتی فروش = سود عملیاتی ÷ فروش خالص

به عنوان مثال :

شرکت y در پایان سال فروش خود را 1,159,863 ریال و بهای تمام شده کالای فروش رفته را 952,176 ریال و هزینههای عمومی 162,246 ریال اعلام نموده است. نسبت سود عملیاتی این شرکت عبارتند از:

0.04 = 1159863 ÷ ( ( 162246 + 952176 ) – 1159863 )

– نسبت بازده کل داراییها (نسبت بازده سرمایهگذاری)

به این معناست که شرکت با بهکارگیری داراییهای خود، چقدر توانسته است سود ایجاد کند. این روش برای سنجش سودآوری شرکتها در مقایسه با نسبت سود خالص به فرش و نسبت سود عملیاتی بهتر عمل میکند. زیرا توانایی مدیریت در استفاده موثر از داراییها در ایجاد سود خالص را نشان میدهد.

نسبت بازده سرمایه گذاری = سود خالص ÷ کل داراییها

به عنوان مثال :

شرکت y سود خالص خود را 28,831 ریال و کل داراییها را 903,841 ریال برای محاسبه نسبت بازده دارایی ارائه داده است. این میزان عبارتند از:

0.03 = 903841 ÷ 28831

– نسبت بازده حقوق صاحبان سهام (مالکان)

بیان دارد که به ازای هر ریال سرمایه گذاری مالکان چند ریال سود به دست آمده است.

نسبت بازده حقوق صاحبان سهام = ( سود سهام ممتاز – سود خالص ) ÷ متوسط حقوق صاحبان سهام

به عنوان مثال:

شرکت y سود خالص را 28,831 ریال و سود سهام ممتاز را 4,812 ریال و حقوق صاحبان سهام در ابتدا و پایان دوره به ترتیب 465,642 ریال و 470,918 ریال است . بازده حقوق صاحبان سهام عبارتند از:

0.05 = ( 465642 + 470918 ) ÷ ( 4812 – 28831 )

این نسبت میزان موفقیت مدیریت را در حداکثر نمودن بازده سهامداران عادي نشان میدهد.

– نسبت سود هر سهم

این نسبت نشان میهد که بر هر سهم عادی چند ریال از سود دوره تعلق میگیرد.

نسبت سود هر سهم = ( سود سهام ممتاز – سود خالص ) ÷ تعداد سهام عادی

به عنوان مثال:

با توجه به اطلاعات بالا در رابطه با شرکت y اگر تعداد سهام عادی 11,066 ریال باشد. نسبت سود هر سهم عبارتند از:

28830 = 11066 ÷ ( 4812 – 28831 )

حاصل عبارت به صورت ریال است. هرچه مبلغ بالاتر باشد مناسبتر است.

تحلیل نسبتها در صورتهای مالی

پس از آنکه تمام نسبتهایی که در بالا آموزش داده شدهاند، در یک دوره مالی محاسبه شود، اکنون میتوان برای تحلیل صورتهای مالی و نتیجهگیری به دو روش زیر اقدام نمود.

- مقایسه نسبتهای مالی با نسبتهای دورههای قبل: با این کار میتوانید درک کنید که روند تغییرات هر نسبت شرایط بهتری را نشان میدهد یا بلعکس نشان از شرایط بد است.

- مقایسه نسبتهای مالی با متوسط صنعت: هر یک از این نسبتها را با رقم میانگین، همان نسبت در مجموعه شرکتهای فعال در صنعت مربوطه، مقایسه کرده تا متوجه وضعیت خود نسبت به دیگران شوید.

برداشت پایانی از آموزش تجزیه وتحلیل صورتهای مالی

در محیط پویای کسبوکار امروز، مدیریت مالی نقش مهمی در موفقیت هر سازمان ایفا میکند. این موفقیت حاصل برنامهریزی موثر، سازماندهی، کنترل و نظارت بر منابع مالی برای نیل به اهداف سازمان است. تجزیه و تحلیل صورتهای مالی از جنبههای کلیدی مدیریت مالی است و دانش تمام نسبتها برای مدیریت مالی امری ضروری است؛ زیرا در تحلیل صورتهای مالی، شرکتها را قادر میسازد تا عملیات و سود نهایی خود را بهینه و بهبود بخشند. بهعلاوه، بتواند موقعیت نقدینگی خود را ارزیابی کنند که چقدر قادر هستند داراییها را به پول نقد تبدیل کنند. این امری مهم است که برای عملیات روزانه حیاتی است. این اطلاعات برای سرمایهگذاران و اعتباردهندگانی که میخواهند ریسک مرتبط با سرمایهگذاری یا وام دادن به یک واحد خاص را ارزیابی کنند، بسیار مهم است.

سوالات متداول

مهارتهای کلیدی مورد نیاز برای تجزیهوتحلیل موثر صورتهای مالی چیست؟

داشتن درک قوی از اصول حسابداری و مالی ضروری است. این به شما امکان میدهد تا دادههای مالی را بهطور دقیق تفسیر و ارزیابی کنید.

چالشهای رایج در هنگام تجزیهوتحلیل صورتهای مالی چیست؟

برخی از چالشهای رایج عبارتند از پیمایش دادههای پیچیده، شناسایی اطلاعات مرتبط و تفسیر دقیق روندها. برای غلبه بر این چالشها، توسعه مهارتهای تحلیلی قوی، بهروزماندن در مورد روندها و مقررات صنعت و استفاده از ابزارهای فناوری برای تجزیهوتحلیل کارآمد دادهها مهم است.