سطوح حسابداری موضوع حسابداری چند سطحی است. حسابداري چند سطحي در برگيرنده دارايي، بدهي و سرمايه است كه هر يك از آنها خود از زيرمجموعههاي منحصر به فردي تشكيل گرديده است كه اين زير مجموعهها امكان استفاده راحت از انواع حسابها را به وجود ميآورند. حسابداري چند سطحي داراي يك معادله اصلي در حسابداري است كه معادل ( دارايي= بدهي+ سرمايه) و شامل سه حساب اصلي و كلي حسابداري است. به طور كلي ميتوان چنين گفت كه اين سه حساب كلي و دائمي كه تشكيل دهنده معادله حسابداري هستند، منشا تمامي حسابهاي حسابداري معرفي ميگردند و داراي اهميت بسيار بالايي هستند.

هر يك از اين حسابها زير مجموعههاي خاص خود را دارند، به عنوان مثال، داراييها، تمامي اقلام دارايي مانند صندوق، بانك، حسابهاي دريافتي، اموال و … را شامل ميگردند. در معادله اصلي ذكر شده، حسابهاي دائمي قيد شده است كه هميشه كاربرد دارد. مابقي حسابها، حسابهاي موقت نام دارند كه ميتوان از جمله آنها به حساب سود و زيان، حساب درآمد و برداشت اشاره نمود. لازمه كاري هر حسابداري اين است كه ماهيت هر كدام از حسابهاي تشكيل دهنده معادله ذكر شده را بداند، چون در اين صورت است كه حسابهاي زير مجموعه را نيز ميتوان بهتر شناسايي كرده و موفق تر بود. در اين مقاله به مباحث مهم در رابطه با انواع سطوح حسابداری یا همان حسابداري چند سطحي پرداخته شده است.

نرم افزار جامع حسابداری آنلاین هوفر

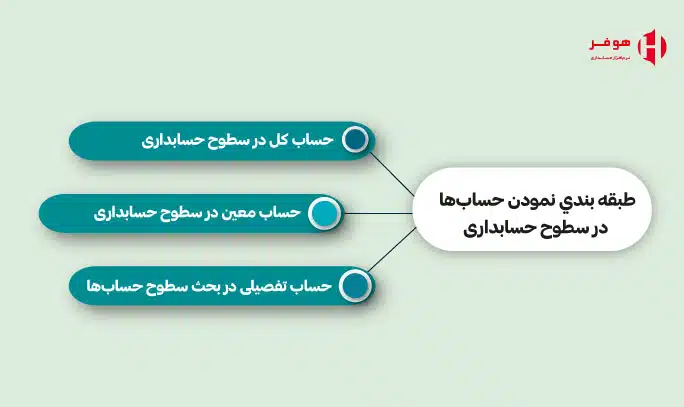

طبقه بندي نمودن حسابها در سطوح حسابداری ( كدينگ حسابداري)

همان طور كه گفته شد، حسابداري چند سطحي در برگيرنده دارايي، بدهي و سرمايه است كه هر يك از اينها به منظور كاربردي بودن، از زيرمجموعههاي منحصر به فرد خود تشكيل گرديدهاند كه امكان استفاده راحت و آسان از انواع حسابها را مهيا ميكنند. از آن جا كه ثبت اقلام دارايي به عنوان زير مجموعه، حساب اصلي را با انبوهي از حسابها روبرو خواهد نمود و ممكن است سر در گم كننده باشد، به عنوان مثال، حساب دارايي شامل بدهي، تمام حساب سرمايه و تمام حسابهاي موقت خواهد بود، لذا بنا به اين دلايل و جهت سهولت در كار، حسابها را در سطوح حسابداری مختلف طبقهبندي مينمايند.

به بیان دیگر در طبقهبندي حسابهاي چند سطحي جهت سطح بندی حسابها، براي هر سيستم یا همان نرم افزار حسابداری، سه نوع حساب طبقهبندي شده در نظر ميگيرند كه شامل: حسابهاي كل، حسابهاي معين و حسابهاي تفصيلي است. اين طبقه بندي موجب سادهتر شدن انتقال اطلاعات مالي و درك آن از طريق مخاطب ميگردد. اصطلاحا به اين نوع دستهبندي كدينگ حسابداري ميگويند.

این سه طبقه، حداقل طبقهبندی در حسابداری است كه در ادامه به تفصيل شرح داده شده است. اطلاعات اوليه مالي در برگيرنده دريافتها، پرداختها و هزينهها توسط افراد عادي، قابل استفاده و قابل درك نيستند، لذا به همين علت است كه به حسابداري زبان تجارت نيز ميگويند. در واقع علم حسابداري، اطلاعات مالي خام را دريافت نموده و آنها را تحت گروه هاي مختلف طبقهبندي مينمايد.

اين نوع طبقهبندي به صورت رايج در همه جا مشابه و يكسان است، البته ممكن است تفاوتهاي بسيار جزئي وجود داشته باشد. حسابداري خود داراي انواع مختلفي از حسابها من جمله حسابداري صنعتي، حسابرسي، حسابداري دولتي و مهمتر از همه اينها حسابداري مالي است كه حسابداري مالي خود با نام حسابداري عمومي نيز شناخته شده است.

حساب کل در سطوح حسابداری

حساب كل، کلیترین تقسیمبندی و طبقهبندی در حسابداری و از مهمترين بخشهاي حسابداري است و همان طور كه از نام آن مشخص است به عنوان كليترين دستهبندي در حسابداري تعريف ميگردد. برای هریک از اجزای معادله حسابداری، میتوان به صورت نامحدود حساب کل را تعریف نمود.

اگرچه استانداردهایی جهت تشکیل حسابهای کل وجود دارد اما در حالت کلی هیچ محدودیتی برای تعریف حسابهای کل، وجود ندارد و حسابدار با توجه به تشخیص خود میتواند به تعریف حسابهای کل بپردازد. به طور مثال برای کلیه اقلام داراییها، میتوان حساب کل مختص به آن داراييها را تعریف نمود. به عنوان مثال برای حسابهای بانکی میتوان حساب کلی با عنوان “بانک”، برای حسابهای دریافتنی، حساب کلی با عنوان “حساب اشخاص” و … در نظر گرفت. این تعریف، هيچ محدودیتی ندارد و همانطور که گفته شد، محدودیتی برای این موضوع وجود ندارد. برای هر كدام از حسابهای بدهی و سرمایه و حسابهای موقت نیز این فرآیند ذكر شده ثابت است. بنابراين همانگونه که به آن اشاره گرديد کلیترین تقسیمبندی حسابها را حسابهای کل مینامند.

برای ايجاد حساب كل در حسابداري جهت صلاح ديد خود قادر خواهيد بود تعداد مناسبي را در نظر بگيريد. اگرچه استانداردهايي نيز برای تشكيل اين حسابها وجود دارد اما اين استانداردها در تشكيل حساب كل محدودیتی ایجاد نخواهد کرد. همان طور كه گفته شد براي ديگر حسابهاي معادله حسابداري نيز اين قانون اعمال ميگردد و امكان تعريف نامحدودي از حساب كل وجود دارد و هيچ گونه محدوديت و حد و مرز مشخصي جهت تشكيل حساب كل وجود ندارد.

حساب معین در سطوح حسابداری

در ادامه موضوع انواع سطوح حسابداری به حساب معین می رسیم. پس از تعریف حسابهای کل و زیر مجموعه هریک از آنها به تعریف حسابهای معین پرداخته میشود. در واقع حساب معین دومین طبقه از طبقه بندي حسابها و زير مجموعه حسابهاي كل است و تفاوت آن با حسابهای کل اين است كه جزئیتر ميباشد. در واقع حساب معين به عنوان دومين حسابها در حسابداري در نظر گرفته ميشود كه از حساب كل جزئيتر است. به عنوان مثال برای حساب کل “بانک”، میتوان حسابهای معینی تحت عنوانهاي “حساب بانکهای ملی”، “حساب بانکهای ملت” و یا عناوینی به صورت “حسابهای جاری” ، “حسابهای پس انداز” و … تعریف نمود.

مانند حساب كل، در تعریف حسابهای معین نیز محدودیتی از نظر نام گذاري و تعداد و یا عنوان بندي وجود ندارد و حسابدار با توجه به تجارب و استعدادهاي خود قادر خواهد بود كه به تعیین و تشکیل حسابهای معین و تعريف و نام گذاري آن بپردازد. اگر بخواهیم مثالی نیز برای حسابهای موقت ارائه دهيم، به عنوان مثال برای حساب کل “هزینه” میتوان معینهایی با عناوین “هزینه پذیرایی”، “هزینه قبوض پرداختی” و غیره تعریف كرد.

انواع حسابداری و زیرمجموعه ها ؛ آشنایی با ۸ دسته حسابداری + مثال

حساب تفصیلی در بحث سطوح حسابها

در سطح بندی انواع حسابها، بعد از حساب كل و حساب معين حساب تفصیلی معرفي ميگردد كه جزئیترین نوع تقسیمبندی حسابها در حسابداری است و به عنوان زير مجموعه حسابهاي معين در نظر گرفته ميشود. اين طبقه در واقع آخرين طبقه و جزئيترين طبقه حسابداري محسوب ميگردد.

برای هر یک از حسابهای معین، میتوان نامحدود حساب تفصیلی تعريف نمود كه مطابق با نظر حسابدار انجام ميگيرد. مثلاً برای حساب کل “بانک” و معین “حساب بانکهای ملی” میتوان کلیه حسابهای بانکی شرکت یا فروشگاه در بانک ملی را به عنوان حساب تفصیلی مربوطه در نظر گرفت؛ مثلاً حساب تفصیلی “حساب بانک ملی با شماره حساب 123456” و … برای حساب معین “حقوق پرسنل” میتوان اسامی اشخاص را بهعنوان حساب تفصیلی تعریف كرد.

جهت ايجاد حسابهاي تفصيلي ميتوان آن را سطح بندي نمود و به صورت سطح يك و سطح دو معرفي نمود. به طور مثال براي حساب معين حقوق پرسنل اداري ميتوان در سطح اول حساب تفصيلي حقوق پرسنل واحد برنامه ريزي را در نظر گرفت و براي سطح دو اسامي پرسنل اين واحد را لحاظ نمود. لذا اين نوع سطح بندي در برخي از سيستمهاي حسابداري وجود دارد و در برخي ديگر به صورت همان يك سطحي تعريف ميگردد. انواع حسابهاي تفصيلي به دو دسته تقسيم ميگردند كه در زير شرح داده شده است:

حسابهاي چند سطحي

در برخی از موارد با شرایط پیچیده تری مواجه می گردیم. در صورتي كه نوع حساب مشخص نباشد یا نام گذاری کالا پیچیدگی هایی داشته باشد، سطوح مختلفی را برای حساب تفصیلی در نظر می گیرند. به عنوان مثال ايجاد حساب در بانك خود نوعي حساب تفصيلي محسوب ميگردد ولي در صورت معرفي نوع حساب به عنوان حساب تفصيلي چند سطحي شناخته خواهد شد.

حسابهاي شناور در سطح حساب

حسابهاي تفصيلي شناور جهت ارتباط بين حساب تفصيلي به حسابهاي معين مورد استفاده قرار ميگيرد. همچنين در برخي از نرم افزارهاي حسابداري اين امكان و قابليت نيز ايجاد گرديده است. حساب شناور همان طور كه از اسم آن مشخص است به شكل شناور با حسابهاي معين و ساير حسابها در ارتباط است.

انواع سطوح حسابداری

همانگونه که گفته شد يكی از علتهايي كه به طبقهبندي حسابها پرداخته ميشود، به منظور امکان ثبت اطلاعات و سهولت در کار است. این حسابها شامل حسابهای کل، حسابهای معین و حسابهای تفصیلی هستند، این سه طبقه در واقع سه مورد از سطوح حسابداری را تشکیل میدهند كه توضيحات كامل راجع به هر كدام از اين سطوح ارائه گرديد.

اهميت استفاده از كدينگ حسابداري

كدينگ حسابداري يا طبقه بندي حسابها يك مورد بسيار با اهميت و تخصصي در حوزه حسابداري به شمار ميرود. در صورتی که اين پروسه به شكل صحيحي انجام گيرد به سرعت و دقت ثبت نمودن حسابها بسيار كمك خواهد كرد. از آن جا كه در يك فرايند کاری با انواع مختلفي از حسابهاي اصلي و فرعي در ارتباط خواهيد بود،اهميت و نياز به كدينگ حسابداري كاملا شفاف و مشخص است.

نرم افزارهاي حسابداري و مالي در زمينه دسته بندي حسابها بسيار به ما كمك خواهند كرد و باعث سهولت بسيار زياد كار و افزايش دقت خواهد شد. لازم به ذكر است كه مهمترين بخش طبقه بندي حسابها مرتبط با حسابهاي كل است زيرا كه اين اطلاعات استفاده برون سازماني دارد.

نرم افزارهاي حسابداري و مالي در زمينه دسته بندي حسابها بسيار به ما كمك خواهند كرد و باعث سهولت بسيار زياد كار و افزايش دقت خواهد شد. لازم به ذكر است كه مهمترين بخش طبقه بندي حسابها مرتبط با حسابهاي كل است زيرا كه اين اطلاعات استفاده برون سازماني دارد.

علاوه بر اين، حسابهاي معين به مديران جهت تصميم گيري مالي كمك مي نمايد. پس از آن نوبت به حسابهاي تفصيلي ميرسد كه ريز حسابهاي هر شركت بوده و احتمالا با ساير شركتها متفاوت است. كدينگ حسابداري داراي انواع متنوعي است، مثلا مطابق با حروف اول حساب كه به آن كدينگ حفظي ميگويند مانند “ح.د” كه مخفف حساب دريافتي است.

گاهي اعداد به صورت متوالي به حسابها اختصاص داده ميشود كه به آن كدينگ متوالي گفته ميشود، يا اينكه يك سري از اعداد به حسابهاي يك دوره مالي اختصاص داده ميشوند كه به آن كدينگ دستهاي يا تودهاي ميگويند. داشتن سيستم كدينگ حسابداري موجب ميگردد كه فرآيند ثابتي در ثبت حسابها اتخاذ گردد. بدين ترتيب گزارشهاي دقيقتري جهت تحليل ارائه شده و خطای انساني در ثبت حسابها كاهش مييابد.

کدینگ حسابداری چیست؟ آشنایی با ۵ نوع کدینگ حساب ها

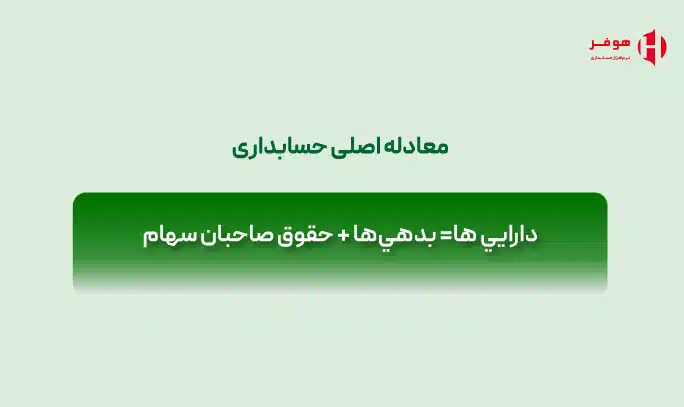

معادله اصلي حسابداري

فرمول معادله حسابداري تحت عنوان معادله ترازنامه مالياتي نيز شناخته ميشود كه شامل:

اين معادله پايه و اساس تمامي معادلات حسابداري است و مانند تمامي معادلات رياضي هر دو طرف تساوي ميبايست با هم برابر باشند. اين مغادله هميشه ثابت بوده و هيچ چيز ديگري نبايد موجب به هم خوردن نظم آن گردد. در واقع ترازنامه نمايش دقيقتر و پيچيدهتري از اين معادله حسابداري را به نمايش ميگذارد.

کاربرد انواع سطوح حسابداری

در سیستم گزارشگیری مالی، صورتهای مالی يا ترازنامه نقش اصلي و اساسی را ایفا مينمايند و کاربردهای بسیار مهمی دارند. صورتهای مالی ، قبل از هر چیز، صاحبان کسب و کار را با وضعیت دارایی یک نهاد اقتصادی آشنا مينمايد. در واقع آن ها از طریق ترازنامه است كه متوجه خواهند شد که صاحب کسب و کار مورد نظر چه چیزی دارد، به اين معنا كه کمیت و کیفیت منابع شرکت مشخص ميگردد. علاوه بر آن، با توجه به صورتهای مالی يا ترازنامه، مشخص ميگردد که آیا شرکت قادر خواهد بود كه تعهدات خود را نسبت به اشخاص ثالث (سهامداران، سرمایه گذاران، طلبکاران، خریداران، فروشندگان و غیره) پرداخت نمايد یا قادر به پرداخت تعهدات خود نيست.

دادههای موجود در ترازنامه به شما اين امکان را میدهد كه کارآیی سرمایه شرکت، کفایت آن برای فعالیتهای اقتصادی فعلی و آینده، اندازه و ساختار منابع وام گرفته شده و همچنین تأثیر جذب آنها را مورد سنجش و ارزیابی قرار دهید. لذا، ترازنامه آموزندهترین شکل جهت تجزیه و تحلیل و ارزیابی وضعیت مالی یک شرکت تجاری خواهد بود و بدون معادله حسابداری، ایجاد این گزارش مالی امكان پذير نخواهد بود. بنا به اين دلايل، استفاده از این معادله برای مشاغل بزرگ و کوچک ضروری است و از اهميت بسيار بالايي برخوردار است.

ترازنامه حسابداری یا بیلان مالی چیست؟ فرمول و اقلام ترازنامه به زبان ساده

محدوديتهاي معادله حسابداري

همان طور كه ميدانيد، حسابداري بخش مهمي از اداره يك كسب وكار است. با وجود اينكه نتيجه ترازنامه هميشه متوازن و متعادل ميشود، اما معادله حسابداري اطلاعات مفيدي در مورد عملكرد يك شركت به سرمايه گذاران ارائه نميدهد. در عوض، سرمايه گذاران ميبايست اعداد و ارقام را تفسير كرده و خود تصميم گيري نمايند كه آيا شركت داراي بدهيهاي بسيار زيادي است يا نه. اما اين به معناي اين نيست كه شما بايد حسابدار باشيد تا اصول حسابداري چند سطحي را درك نماييد.

سخن پاياني

در اين مقاله متوجه شديد كه يكي از فرمولهاي حياتي جهت تضمين سلامت مالي و رشد كسب وكار، استفاده از معادله حسابداري است كه تقريبا در تمامي جنبههاي حسابداري از جمله حسابداري چند سطحي، عامل بسيار مهم و تاثيرگذار است. همين طور حسابداري چند سطحي اطلاعات جزئيتري مانند مشخصات اشخاص و نوع ارتباط مالي آنها با بخش تجاري را بر عهده دارد كه در نرم افزارهاي حسابداري با حسابهاي كل، معين، تفضيلي و … تعريف مي گردد.

مشاهده دمو نرم افزار حسابداری هوفر