تراز آزمایشی را میتوان به عنوان یکی از مهمترین گزارشات که در نرم افزار حسابداری، کاربرد دارد، معرفی کرد؛ علاوه بر آن، انجام ثبتهای تنظیمی لازم در دفتر کل، یکی دیگر از کاربردهای تراز آزمایشی به شمار میرود.

در حسابداری و تهیه صورتهای مالی، برای اینکه بتوانید به صورت هر چه دقیقتر، معاملات را انجام دهید، ملزم به رعایت برخی مراحل هستید که تراز آزمایشی، یکی از فرآیندها در دنیای حسابداری و محاسبات این چنینی شناخته میشود.

در این مقاله، ما به بررسی دقیق هر آنچه که شما در رابطه با تهیه تراز آزمایشی، انواع تراز آزمایشی، تفاوتهای آن با ترازنامه و عناوینی از این دست، برای حسابداری و صورتهای مالی به آنها نیاز دارید، صحبت کردهایم؛ پس برای کسب اطلاعات بیشتر در این زمینه، میتوانید تا پایان این مقاله از وبسابت هوفر ما را همراهی کنید.

تراز آزمایشی چیست؟

تراز آزمایشی، یک کاربرگ حسابداری است که در آن موجودی تمام دفاتر در مجموع ستونهای حساب بدهی و اعتباری که با یکدیگر برابر هستند جمع آوری میشود؛ در واقع، شرکتها، تراز آزمایشی را معمولاً در پایان هر دوره گزارش، تهیه میکنند.

تراز آزمایشی، به عنوان یک گزارش داخلی در بخش حسابداری باقی میماند و همه حسابهای موجود در دفتر کل و ماندههای آنها (یا همه حسابهایی که دارند) را فهرست میکند؛ با این حال، مبالغ موجودی بدهکار در یک ستون و مبالغ اعتباری در ستونی دیگر وارد میشود.

در پایان هم هر ستون در تراز آزمایشی، جمع میشود تا ثابت شود مجموع ماندههای بدهکار، برابر با کل ماندههای بستانکار است؛ اگر مجموع بدهیها با کل بستانکاران برابر باشد، آزمایشی متوازن در نظر گرفته میشود که نباید هیچگونه خطای ریاضی در دفاتر به چشم بیاید.

تفاوت تراز آزمایشی و ترازنامه

مجموع مانده بدهی و بستانکار در مانده تراز آزمایشی برابر است؛ در مقابل، ترازنامه، بیانیهای است که وضعیت مالی شرکت را با خلاصه کردن داراییها، بدهیها و سرمایه در یک تاریخ خاص نشان میدهد.

در بیان کلیتر میتوان گفت، تراز آزمایشی در پایان ماه یا در پایان دوره حسابداری تهیه شده و میتوانیم آن را بر اساس نیاز واحد تجاری تهیه کنیم؛ اما ترازنامه، فقط در پایان دوره حسابداری تهیه میشود.

تراز آزمایشی و ترازنامه، از تفاوتهای اساسی دیگری هم برخوردارند؛ برخی از مهمترین آنها در جدول زیر بیان شده است که عبارتند از:

ترازنامه حسابداری یا بیلان مالی چیست؟

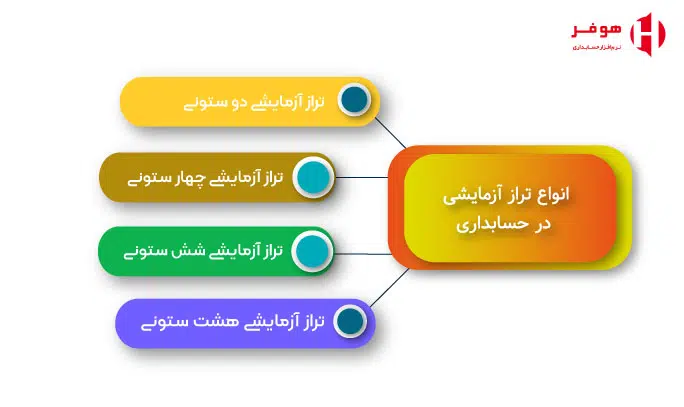

انواع تراز آزمایشی در حسابداری

تراز آزمایشی، انواع مختلفی دارد و نوع آن، با توجه به معاملات، محاسبات، تصمیمگیریهای مالی و مدیریتی شما میتواند متفاوت باشد؛ انواع تراز آزمایشی، به شرح زیر است:

تراز آزمایشی دو ستونی

ساده ترین نوع تراز، تراز آزمایشی دو ستونی است که از دو ستون بدهکار و بستانکار تشکیل شده و در پایان، هر ستون، جمع مانده بدهکار و مانده بستانکار ثبت میشود؛ در واقع، یکی از اساسیترین اهداف تشکیل تراز آزمایشی دو ستونی، برابر شدن جمع میزان بدهکار و بستانکار در دو طرف تراز است.

تراز آزمایشی چهار ستونی

در تراز آزمایشی چهار ستونی، دو ستون دیگر، مازاد بر ستونهای مانده (بدهکار و بستانکار)، ستونهای گردش حساب (بدهکار و بستانکار) هم در این تراز آزمایشی دیده میشوند؛ همچنین اگر ثبت اعداد و دفاتر کل در هر 4 ستون، صحیح باشد، 2 ستون مانده با یکدیگر و 2 ستون گردش نیز با هم برابر میشوند.

تراز آزمایشی شش ستونی

گردش حساب پیش از دوره (بدهکار و بستانکار)، دو ستونی هستند که به تراز آزمایشی چهار ستونی، اضافه میشوند و تراز آزمایشی شش ستونی را تشکیل میدهند؛ تراز آزمایشی شش ستونی، دقیقا شبیه به تراز آزمایشی چهار ستونی محاسبه میشود.

تراز آزمایشی هشت ستونی

در این تراز آزمایشی، دو ستون دیگر، علاوه بر شش ستون ثبت شده قبلی که در تراز آزمایشی بالاتر توضیح دادیم، دیده میشود که این دو ستون، ابتدای دوره مالی نام داشته و در 2 ستون مجزای بستانکار و بدهکار قرار دارند.

نمونهای از تراز آزمایشی

تراز آزمایشی، انواع مختلفی دارد و محاسبات مربوط به حسابداری، در 4 مدل دو ستونی، چهار ستونی، شش ستونی و هشت ستونی انجام میشوند؛ در ادامه این بخش از مقاله، سعی کردیم، 2 مورد از این تراز آزمایشی را در قالب تصویر، در اختیار شما قرار دهیم.

تراز آزمایشی دو ستونی

تراز آزمایشی چهار ستونی

هدف از تهیه تراز آزمایشی

هدف کلی از تهیه تراز آزمایشی این است که اطمینان حاصل شود ورودیهای سیستم حسابداری یک شرکت از نظر ریاضی درست هستند؛ در واقع، تمام ورودیهای ثبت شده در دفتر کل یک سازمان، میبایست در توازن باشند.

استفاده مدیریتی، یکی دیگر از اهداف تراز آزمایشی است؛ تراز آزمایشی، معمولاً در داخل استفاده میشود و برای توزیع رسمی در خارج از شرکت نیست؛ شرکت هم میتواند از این گزارش برای ارزیابی در سطح بالایی از وضعیت مالی یک شرکت استفاده کند.

تراز آزمایشی میتواند به عنوان یک ابزار تصمیمگیری برای اطمینان از صحت معاملات انجام شده و ماندههای دفتر استفاده شود؛ همچنین اگر تمام معاملات یک دوره حسابداری به طور دقیق ثبت شود، مجموع مانده بدهی و مانده آزمایشی، باید برابر با مجموع ماندههای بستانکار باشد.

تفاوت تراز آزمایشی اصلاح شده و تراز آزمایشی اصلاح نشده

تراز آزمایشی تعدیل نشده یک ترازنامه ترکیبی است که در آن انواع صورتهای سود و ترازنامه اضافه میشود؛ از سوی دیگر، تراز آزمایشی تعدیل شده یک ترازنامه یکپارچه است؛ اما میتوان در هر زمانی تغییراتی در آن ایجاد کرد.

ترازنامه آزمایشی تعدیل نشده همیشه به ستونها تقسیم میشود؛ در حالی که تراز آزمایشی تنظیم شده دارای قالب ستون است و ستونهای اضافی نیز برای ورودیهای پایان زمان، میتوانند به آن اضافه شوند.

مراحل ثبت و خطاهای تراز آزمایشی

برای ثبت تراز آزمایشی، به ماندههای پایانی حسابهای دفتر کل نیاز دارید؛ تراز آزمایشی پس از ارسال کلیه تراکنشهای مالی به مجلات و جمعبندی آنها در صورتهای دفتر ثبت میشود. همچنین میتوانید یک کاربرگ، با توجه به محاسبات خود تهیه کنید؛ سپس، سرفصلهای هر ستون را مطابق با شماره حساب، نام حساب و ستونهای مربوطه برای مانده بدهکار و بستانکار بنویسید.

از طرفی اگر بخواهیم در رابطه با خطاهای تراز آزمایشی، نکاتی را اشاره کنیم، میتوانیم به حذف ورودیها، خطای انتقال و خطا در تعادل حساب اشاره کنیم و توضیح مربوط به هر کدام از این موارد را به صورت مختصر، در ادامه برای شما بیان کردهایم که عبارت است از:

- دو بار ورودی انجام شده یا ورودیها به حساب اشتباهی انجام شده است؛

- در انتقال ماندهها به تراز آزمایشی، اشتباهی رخ داده است؛

- مبلغ اشتباه در دفتر ثبت شده است یا ورودی را در ستون اشتباه انجام دادهاید.

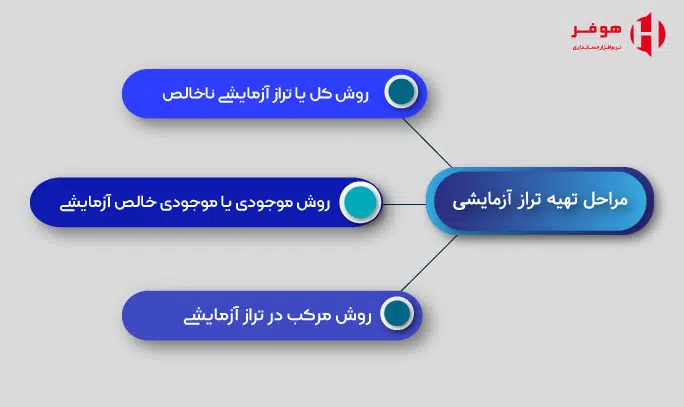

مراحل تهیه و تحلیل تراز آزمایشی

ابتدا باید حسابهای دفتر را به گونهای محاسبه کنیم که در توازن باشند؛ پس از ایجاد تعادل در محاسبه تراز آزمایشی، یک حساب، ممکن است بدهکار، بستانکار یا صفر موجودی داشته باشد.

ماندههای بدهکار در سمت بدهکار و ماندههای بستانکار در سمت بستانکار در مانده تراز آزمایشی نوشته میشوند؛ همانطور که بالاتر هم به این موضوع، اشاره کردیم، برای محاسبه تراز آزمایشی، مجموع هر دو ستون تراز آزمایشی باید برابر باشد؛ در غیر این صورت، در تحلیل و محاسبه تراز آزمایشی، دچار خطا و اشتباه شدهایم.

مراحل تهیه تراز آزمایشی، روشهای مختلفی دارد که برخی از آنها عبارتند از:

روش کل یا تراز آزمایشی ناخالص

در این روش، دو طرف حسابهای دفتر کل را جمع میکنیم؛ سپس، «مجموع بدهی» را در سمت بدهی مانده آزمایشی و «مجموع بستانکار» را در سمت بستانکار مانده آزمایشی وارد میکنیم.

روش موجودی یا موجودی خالص آزمایشی

در این روش ابتدا باید حسابهای دفتر مجزا را متعادل کنیم؛ پس از انجام این کار، مانده بدهی را در سمت بدهکار و مانده بستانکار حساب ها را در سمت بستانکار مانده آزمایشی مینویسیم.

روش مرکب در تراز آزمایشی

در این روش، مجموع و همچنین ماندهها را در ستونهای جداگانه تراز آزمایشی مینویسیم؛ میتوان گفت، این روش، ترکیبی از روش Total و روش تعادل است.

نکات مهم تراز آزمایشی

مهمترین نکات در رابطه با تراز آزمایشی، میتواند شامل فهرستی از مجموع حسابهای دفتر کل شود؛ در واقع، هر حساب باید شامل شماره حساب، شرح حساب و مانده بدهی یا اعتبار نهایی آن باشد.

همچنین از دیگر نکات مهمی که باید به آنها توجه داشت، تاریخ نهایی دوره حسابداری است که گزارش برای آن نوشته میشود؛ در نهایت، گاهی از اوقات، برخی از ورودیهای تعدیل شده وارد تراز میشود که در همان تراز آزمایشی منعکس شود؛ در این حالت باید ارقام قبل از تعدیل، ورودی تعدیل و ماندههای بعد از تعدیل را نشان دهد.

نرم افزار حسابداری آنلاین هوفر

جمعبندی

اگر در انجام امور حسابداری، از تراز آزمایشی استفاده شود، به معنای این است که اطمینان حاصل شود تا همه ورودیها به درستی در جدول تراز آزمایشی وارد شده است؛ چنانچه مجموع تراز آزمایشی، با یکدیگر مطابقت نداشته باشد، ممکن است نتیجه، یک اشتباه حسابداری باشد و این یک تراز آزمایشی تنظیم نشده است.

ما در این مقاله، سعی کردیم، به تمامی آنچه که شما در رابطه با تراز آزمایشی مانند انواع تراز آزمایشی، هدف تراز آزمایشی، تراز آزمایشی در حسابداری، تفاوت ترازنامه و تراز آزمایشی و غیره صحبت کنیم و به بررسی هر چه بهتر آنها بپردازیم.

همچنین اگر در رابطه با مسائل مربوط به حسابداری و صورتهای مالی، سوالی یا نکتهای در ذهن دارید، میتوانید از طریق بخش نظرات سایت با ما و سایر کاربران وبسایت هوفر به اشتراک بگذارید.