در مطلب قبل درباره حسابداری حقوق و دستمزد توضیح دادیم. با توجه به آن مطلب دانستیم محاسبه حقوق و دستمزد در قالب یک سری عوامل حقوقی انجام می شود. تعریف فرمولهای اقلام حقوقی برای قراردادهای پرسنل و محاسبه آنها معمولا امر پیچیده ای است. بهتر است این کار توسط سیستم حقوق و دستمزد انجام شود. در این صورت سند حقوق و دستمزد معمولا توسط خود نرم افزار ثبت می شود.

حال اگر به نرم افزار حقوق و دستمزد دسترسی نباشد چه باید کرد؟ در این شرایطی معمولا از اکسل برای محاسبه حقوق و دستمزد استفاده می شود. در این حالت لازم است تا ثبت سند حسابداری حقوق و دستمزد به صورت دستی انجام شود. در این مطلب در مورد سند حسابداری حقوق و دستمزد و نحوه ثبت آن توضیح می دهیم.

سند حقوق و دستمزد چیست؟

همانطور که می دانیم تمام عملیات مالی یک بنگاه اقتصادی بایستی در اسناد حسابداری آن بنگاه منعکس شود. حقوق و دستمزد پرسنل نیز یک عملیات مالی است. بر اساس کارکرد و عملکرد ماهانه پرسنل، مبلغی که بایستی برای هر قلم حقوقی (به عنوان مثال حقوق پایه) به هر یک از پرسنل پرداخت شود، در طی این عملیات محاسبه میشود. مبلغی که باید براساس محاسبات حقوق پرسنل به سازمان امور مالیاتی پرداخت شود با عنوان مالیات ثبت میشود. مبلغی که به عنوان بیمه کارکنان به سازمان تامین اجتماعی پرداخت میشود نیز در این سند آورده میشود.

بعد از مشخص شدن این مبالغ لازم است آنها را به صورت تجمیعی یا جداگانه در سرفصل های هزینه حسابداری ثبت کنیم. سندی را که در آن این مبالغ را در قالب سرفصل های حسابداری ثبت می کنیم سند حقوق و دستمزد می گویند.

سند حقوق و دستمزد به سند حسابداری گفته می شود که نتیجه محاسبات حقوق و دستمزد پرسنل به صورت ماهیانه و در سرفصل های حساب مناسب در آن ثبت می شود.

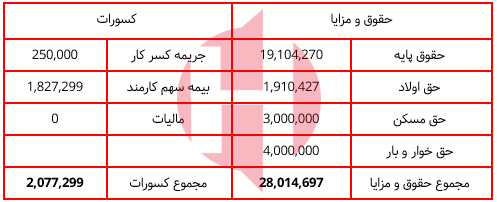

فیش حقوقی نفر اول

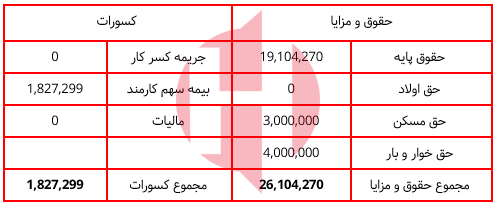

فیش حقوقی نفر دوم

برای ثبت سند حقوق و دستمزد به چه مواردی نیاز داریم؟

برای ثبت سند حداقل به سرفصل های زیر نیاز داریم. برای سادگی ما در اینجا کل هزینه حقوق و دستمزد را در یک سرفصل ثبت می کنیم. برخی از بنگاههای اقتصادی به ازای هر قلم حقوقی یک سرفصل هزینه حقوق جداگانه تعریف می کنند. آنها این موارد را بعدا برای برخی گزارش ها نیاز دارند.

- تفصیلی نفر اول

- تفصیلی نفر دوم

- معین حقوق پرسنل

- تفصیلی هزینه حقوق و دستمزد

- معین هزینه حقوق و دستمزد

- تفصیلی بیمه

- معین حساب های پرداختنی

- معین هزینه بیمه

- تفصیلی مالیات

- معین هزینه مالیات

- تفصیلی جریمه

- معین سایر درآمدها

بر اساس موارد فوق سند حسابداری به صورت زیر ثبت می شود.

محاسبه راحت با سیستم حقوق و دستمزد هوفر

با استفاده از سیستم حقوق و دستمزد هوفر میتوانید براحتی حقوق و دستمزد پرسنل خود را محاسبه کنید. ماژول حقوق و دستمزد هوفر، تمامی محاسبات حقوق پرسنل را با سرعت فوق العاده و فقط در کسری از ثانیه انجام می دهد. این سیستم یک ماژول برای نرم افزار حسابداری آنلاین و تحت وب هوفر است.

ویژگی های برجسته ماژول حقوق و دستمزد هوفر عبارتند از:

- مدیریت اطلاعات پرسنل و قرارداد ها

- تعریف عوامل حقوقی به صورت داینامیک

- محاسبه سریع حقوق و دستمزد

- تهیه دیسکت بیمه، مالیات حقوق و بانک

توضیح و تعریف ردیف های فیش حقوق و دستمزد

1- مبلغ هزینه حقوق و دستمزد برابر است با حاصل جمع مجموع حقوق و مزایای پرسنل. همانطور که گفته شد برخی از حسابدارها، به جای یک تفصیلی برای هزینه حقوق و دستمزد، برای هر قلم حقوقی یک تفصیلی جداگانه تعریف می کنند. در این صورت به جای یک ردیف در سند به ازای هر قلم حقوقی، یک ردیف مجزا در سند حقوق و دستمزد ثبت می شود.

2 و 3- مبلغ حقوق هر نفر اول برابر است با مجموع حقوق و مزایای وی. در واقع این مبلغ حاصل جمع سمت راست فیش حقوقی آن فرد است. اگر تعداد پرسنل بیشتر باشد به ازای هر شخص یک ردیف مشابه ردیف 2 و 3 در سند حقوق و دستمزد ثبت میشود. بواسطه آن هر یک از پرسنل معادل کل حقوق و مزایا آن ماه بستانکار می شوند.

4 و 5- مبلغ حق بیمه هر نفر برابر است با 7 درصد سهم بیمه از اقلام حقوقی شخص مشمول بیمه. اگر تعداد پرسنل بیشتر باشد به ازای هر شخص یک ردیف مشابه ردیف 4 و 5 در سند حقوق و دستمزد ثبت میشود. بواسطه آن هر یک از پرسنل معادل سهم بیمه آن ماه بدهکار می شوند.

6 – مبلغ حق بیمه سهم کارفرما است که معادل 23 درصد مجموع اقلام مشمول بیمه حقوق همه پرسنل است.

7- معادل مجموع حق بیمه سهم کارفرما و حق بیمه سهم پرسنل در بستانکاری تامین اجتماعی ثبت می شود. یعنی معادل 30 درصد مجموع اقلام مشمول بیمه همه پرسنل در هر ماه به حساب بستانکار تامین اجتماعی ثبت میشود. از این مقدار 23 درصد آن سهم کارفرما است و 7 درصد آن سهم پرسنل.

8- هر قلم حقوقی که تحت عنوان کسور از حقوق پرسنل کسر شود. این اقلام در سرفصل مربوط به خود ثبت می شود. برای مثال، مبلغ جریمه کسر کار نفر اول در بدهکاری حقوق وی ثبت شده است.

9- کسوری که از پرسنل کم می شوند باید در سرفصل مناسب قرار گیرند. بیمه به حساب تامین اجتماعی ثبت میشود. جریمه کسر کار در این مثال به حساب سایر درآمدها ثبت شده است.