افرادی که قصد دارند تا با حسابداری آشنا شوند، باید اصول حسابداری را بدانند. یکی از مهمترین و اصلیترین مباحث در آموزش حسابداری، یادگیری و آشنایی کامل با ماهیت حساب ها در حسابداری است.

اگر بخواهیم در علم حسابداری به تعیین ماهیت و وجود حسابها رسیدگی کنیم، باید با فرمول اصلی حسابداری آشنا باشیم. بر اساس این فرمول:

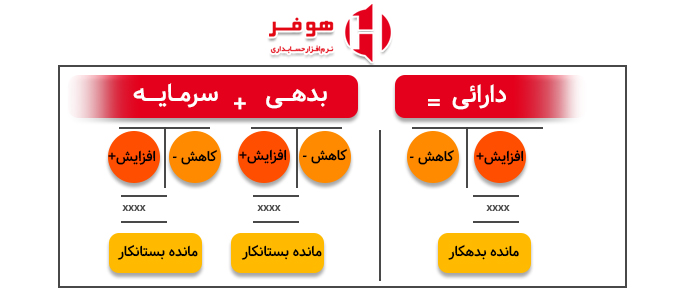

دارایی = بدهی + سرمایه

در این مطلب قصد داریم تا درباره حسابها و ماهیت آنها در حسابداری صحبت کنیم. بنابراین تا انتها با ما همراه باشید.

تعریف ماهیت حساب ها در حسابداری

حسابدارها با استفاده از ترازنامه بالا میتوانند ماهیت هر حسابی را تشخیص دهند و آن را دستهبندی کنند. براساس ترازنامه حسابداری، حسابهایی که در قسمت راست این معادله (دارایی) قرار دارند، بهعنوان حسابهایی با ماهیت بدهکار شناخته میشوند.

این حسابها عبارتند از دارایی ثابت و بهای تمام شده، موجودی کالا، موجودی بانک و موجودی نقد.

در طرف چپ فرمول نیز حسابهایی قرار میگیرند که به آنها حساب با ماهیت بستانکار میگویند. از جمله این حسابها میتوان به درآمد فروش، سرمایه، تسهیلات و حسابهای پرداختی اشاره کرد.

زمانی که در ماهیت حسابهای بدهکار کاهشی رخ دهد، این تغییرات در ستون بستانکار باید ثبت شوند. در زمانهایی که این حسابها افزایش پیدا کنند، باید در ستون بدهکار قرار بگیرند.

هنگامی که ستونهایی که ماهیت بستانکار دارند، کاهش پیدا کنند در گروه بدهکار ثبت میشوند. زمانی که این ستونها افزایش داشته باشند در ستون بستانکار میمانند و در آن جا ثبت خواهند شد.

انواع حسابها

حسابها در حسابداری به انواع مختلفی تقسیم میشوند که در ادامه به توضیح آنها میپردازیم.

حساب دائم

این دسته از حسابها مرتبط با یک دوره مالی نیستند. زمانی که یک دوره مالی تمام شد به دوره بعدی منتقل خواهند شد. نام دیگر حساب دائم، ترازنامه است.

حسابهای دائم عبارتند از:

- پیش پرداختها

- پیش دریافتها

- موجودیهای کالا و مواد

- حسابهای پرداختی و دریافتی

- موجودی بانک و موجودی نقد

حساب موقت

به حسابهایی که بهصورت ضرر و سود مشخص میشوند، حسابهای موقت میگویند. ماهیت حساب های موقت بهشکلیست که در پایان دوره مالی این حسابها به عنوان سود یا زیان بسته خواهند شد.

حساب مخلوط

همانطور که نام حسابهای مخلوط نشان میدهد، به حسابهایی که مخلوطی از حسابهای دائم و موقت هستند، میگویند.

این نوع از حسابها در پایان دوره یا سال مالی با کمک تعدیلات بررسی میشوند. آن قسمت که مربوط به حسابهای موقتی است بهعنوان سود یا زیان بسته خواهند شد.

قسمت دیگر حسابها که در گروه حسابهای دائم قرار میگیرند نیز به ترازنامه پایان دوره منتقل میشوند. از جمله حسابهای مخلوط میتوان به پیش دریافتهای درآمد و پیش پرداختهای هزینه اشاره کرد.

انواع ماهیت حساب ها

بهطور کلی چهار نوع ماهیت در حسابداری تعریف میشود که عبارت هستند از:

- ماهیت بستانکار

- ماهیت بدهکار

- ماهیت دوگانه

- ماهیت خنثی

هر کدام از این ماهیتها ویژگیهای منحصر به خود را دارند. برای تعیین ماهیت هر حساب باید بهدرستی با این ویژگیها آشنا شد.

ماهیت بستانکار

همانطور که در بالا نیز اشاره کردیم این حسابها ارزشدهنده هستند و ماهیت آنها متفاوت است. در حساب بستانکار زمانی که ثبت کاهش پیدا کند، بدهکار و زمانی که ثبت افزایش یابد بستانکار خواهید شد.

ماهیت بدهکار

به تمام داراییهای یک شرکت، ماهیت بدهکار تعلق میگیرد. وقتی حسابی ماهیت بدهکار دارد یعنی با افزایش ثبت در آن حساب، بدهکار و با کاهش میزان ثبت بستانکار میشوید.

قسمت دارایی، هزینهها و بخشهای مرتبط با آن ماهیت بدهکار دارند. بهطور کلی نیز میتوان گفت تمام حسابهایی که بهنحوی گیرنده هستند نیز ماهیت بدهکار خواهند داشت.

ماهیت دوگانه

ماهیت دوگانه

ماهیت دوگانه

ماهیت دوگانهحسابهای دوگانه حسابهایی هستند که میتوانند در سمت چپ و راست معادله قرار بگیرند. به همین دلیل ماهیت حساب های دوگانه میتواند بدهکار یا بستانکار باشد.

حسابهایی ماهیت دوگانه دارند که کاهش یا افزایش را در هر دو طرف ستون معادله تجربه کنند. از جمله این حسابها میتوان حساب جاری شرکا را نام برد.

ماهیت خنثی

به حسابهایی که تعهدی هستند، حسابهای خنثی یا فاقد ماهیت میگویند. تغییراتی که در این نوع از حسابها رخ میدهد، به عنوان رویدادهای مالی در نظر گرفته نمیشوند.

برای درک درست از ماهیت حساب های خنثی باید سه ویژگی زیر را در نظر داشته باشید.

- در این حسابها سمت هیچ حساب مالی قرار نخواهید گرفت.

- این حسابها در گزارشهای مالی نخواهند بود.

- حسابها با ماهیت خنثی در حسابهای دریافتی و پرداختی ثبتهای مشابهی خواهند داشت.

ماهیت حسابداری فروش

حساب فروش حسابی است که در آن معادل قیمتهایی به ثبت میرسند که بهصورت نقد یا نسیه به فروش رفتهاند.

در حسابداری شرکت های بازرگانی وقتی کالایی به فروش میرسد، درآمدی کسب میشود. این درآمد در حساب فروش و اسناد حسابداری فروش ثبت خواهد شد. ماهیت حساب فروش بستانکار است. به همین دلیل با افزایش ثبت بستانکار، افزایش و با ثبت بدهکار، کم میشود.

ماهیت پیش پرداخت

پیش از وقوع هزینه، کل مبلغ بهصورت یکجا پرداخت میشود. در این شرایط این مبلغ به حسابی ریخته خواهد شد که حساب پیش پرداخت نام دارد. ماهیت حساب های پیش پرداخت، بدهکار است و در گروه حسابهای دائم قرار میگیرد.

ماهیت درآمد

به درآمدهایی که از طریق فروش یا ارائه خدمات وکالا به دست میآیند و سرمایه شرکت را افزایش میدهند، حساب درآمد گفته میشود. ماهیت این حساب بستانکار است و با ثبت بستانکار بیشتر خواهد شد.

ماهیت خرید

زمانی که یک کالا را از یک شرکت بازرگانی بخرید یا برای خرید هر کالایی از هر شرکتی اقدام کنید، در یک حساب تحت عنوان حساب خرید ثبت خواهد شد. در این حساب فرقی ندارد که خرید شما بهصورت نقدی باشد یا نسیه.

با توجه به مطلب گفته شده میتوان گفت با هر خرید، یک سند تحت عنوان سند بدهکار ثبت میشود. ماهیت حساب های خرید بدهکار است. بنابراین با ثبت بستانکار کم و با ثبت بدهکار افزایش پیدا میکند.

ماهیت حساب های دریافتی

دریافتیهای شرکت بازرگانی از جمله فروش کالا، پرداخت وام، پرداخت مساعده و موارد مشابه در گروه حسابهای دریافتی قرار میگیرند.

این حسابها در واقع داراییهای شرکت هستند و ماهیت داراییها، بدهکار است. به همین دلیل میتوان گفت که ماهیت حساب دریافتی نیز بدهکار خواهد بود.

ماهیت حساب جاری شرکا

این حساب برای پرداختها و دریافتهای نقدی سهامداران و شرکا استفاده میشود. ماهیت این حسابها دوگانه است. میتوان گفت حساب جاری شرکا را یکبار زیر مجموعه کل حسابهای پرداختی و یکبار زیر مجموعه کل حسابهای دریافتی به حساب میآورند.

ماهیت این حساب در هر حالت نیز بستگی به دیگر حسابهای پرداختی و دریافتی دارد. با این حال در مواقعی که ماهیت حساب های دریافتی بدهکار باشد، یعنی سهامداران به شرکت بدهکار هستند.

اگر ماهیت حساب جاری شرکا نیز بستانکار باشد، نشاندهنده بدهکار بودن شرکت به سهامداران خود است. حسابداران شرکت با کمک این حساب میتوانند تبادلات مالی بین شرکا و شرکت را بررسی کنند.

ماهیت هزینه

برای مشخص کردن ماهیت حساب های هزینه باید به تاثیر حساب هزینه بر حساب سرمایه توجه کنیم. هر چهقدر که هزینههای شرکت بیشتر باشند، سرمایه شرکت نیز کمتر خواهد شد.

افرادی که بتوانند ماهیت حساب سرمایه را تشخیص دهند، در تشخیص ماهیت حساب هزینه نیز دچار مشکل نخواهند شد.

ماهیت حساب سرمایه بستانکار است. به همین دلیل افزایش آن باعث بستانکار شدن شرکت و کاهش آن باعث بدهکار شدن شرکت میشود.

از آنجایی که هزینه باعث کم شدن سرمایه خواهد شد، شرکت را بدهکار خواهد کرد. بنابراین ماهیت آن نیز بدهکار به حساب میآید.

به میزانی که حسابهای هزینه افزایش پیدا کنند، به همان مقدار نیز حسابها بدهکار میشوند. هر چه میزان حسابها کاهش یابد، شرکت به همان میزان بستانکار خواهد شد.

ماهیت حساب های پیمانکاری

این حساب به پروژهها و حسابداری پیمانکاری مرتبط است. در معاملات پیمانکاری دو طرف وجود دارند. طرفی که پروژهای را سفارش میدهد و طرفی که پروژه را تحویل میگیرد.

در ادامه ماهیت تعدادی از حسابهای مختلف پیمانکاری را بررسی میکنیم.

- صندوق و حساب بانک: این حساب ماهیت بدهکاری دارد. بنابراین افزایش آن باعث افزایش بدهکاری و کاهش آن باعث افزایش بستانکاری میشود.

- حسابهای دریافتی: ماهیت این حسابها بدهکار است.

- حساب تنخواه گردان: از داراییهای جاری به شمار میرود و ماهیت بدهکار دارد. ( وظایف تنخواهگردان را میشناسید؟)

- اسناد دریافتی نیز از نوع بدهکار هستند.

ماهیت حساب تعهدی

در این حسابها صرفنظر از زمان پرداخت و دریافت مبلغ نقد، معاملات و دیگر رویدادهای شرکت در اسناد حسابداری ثبت میشوند.

در این حساب نیز حسابهای زیادی وجود دارد و ماهیت هر یک از آنها نیز متفاوت است. بهعنوان مثال ماهیت حساب ها و سندهای دریافتی از عملیات غیر مبادلهای و مبادلهای از نوع بدهکار خواهد بود. ماهیت حسابها و اسناد پرداختی مبادلهای و غیر مبادلهای نیز از نوع بستانکار است.

با حسابداری تعهدی آشنا شوید.

خلاف ماهیت حسابداری

به زمانی که اطلاعات ثبت شده در سیستم حسابداری نامعتبر باشند، خلاف ماهیت حسابداری گفته میشود. در واقع در زمانهای پایان دوره مالی، حساب شرکت باید صفر شود یا مانده بدهکار داشته باشد.

برخی مواقع این مانده به دلیل برداشتهای بیش از حد از صفر نیز رد شده و منفی شود. در این صورت میتوان گفت که خلاف ماهیت حسابداری رخ داده است.

در این موارد از سیستم کنترل خلاف ماهیت حسابداری استفاده میکنند تا از بروز این نوع مشکلات جلوگیری شود.

سخن نهایی

در این مطلب سعی کردیم تا درباره انواع ماهیت حساب ها صحبت کنیم. افرادی که به کار حسابداری مشغول هستند، باید با تمام این ماهیتها آشنایی کامل داشته باشند. هر حسابدار باید بتواند بدون کوچکترین تردیدی ماهیت هر نوع حسابی را مشخص کند.

امیدواریم که مطالب ارائه شده، مفید بوده باشد و به افرادی که در تشخیص ماهیت حساب مشکل دارند، کمک کند.

مشاوره رایگان: تماس با ۰۲۱۹۱۰۱۳۳۴۲

ممنون، عالی بود