تا به حال عبارت سود و زیان انباشته به گوشتان خورده است؟ شرکتهای تجاری درپایان سال مالی بخشی از سود خود را بین سهامداران به صورت نقدی تقسیم میکنند و بخشی از آن را به عنوان سود انباشته نگهمیدارند. سود انباشته آن قسمت از سود شرکت هست که بین سهامداران تقسیم نمیشود و برای سرمایه گذاری مجدد درون شرکت ذخیره میشود.حال زمانی که شرکت بخاطر برخی رویدادهای مالی دچار زیان شود و مانده شرکت بدهکار شود به آن زیان انباشته میگویند که نقش کاهنده در حقوق صاحبان سهام دارد اگر زیان انباشته شرکت به نصف سرمایه شرکت برسد در آن صورت باید با تشکیل مجمع فوق العاده درمورد انحلال یا بقای شرکت تصمیم گرفته شود.

کسب درآمد میلیونی آسان و مطمئن برای حسابداران و مدیران مالی

اهداف سود و زیان انباشته

همانگونه که اشاره شد سود انباشته یعنی سودی که در پایان سال پس از محاسبه و تقسیم و پرداخت سود به سهامداران، در شرکت یا موسسه بر جای میماند و این سود در حسابی به نام سود و زیان انباشته ذخیره میگردد . هدف از ایجاد حسابی به نام سود و زیان انباشته چیست ؟ و اصلا چرا همه سود بدست آمده در شرکت یا موسسه را بین سهامداران تقسیم نمیکنند؟ در ادامه مقاله به این سوالات پاسخ داده خواهد شد. هدف از ایجاد این حساب، ذخیره سود تقسیم نشده بین سهامداران در پایان سال و استفاده از این سود در سالهای بعدی جهت اهداف خاصی است که در ادامه ذکر میگردد :

ذخیره این سود در حساب مذکور در طی سالهای متمادی باعث میشود که بعد از گذشت چند سال مبلغ قابل توجهی سود ذخیره شود و صرف اموری چون خرید ماشین آلات جدید ، توسعه شرکت ، و سرمایه گذاری روی پروژه های جدید گردد .

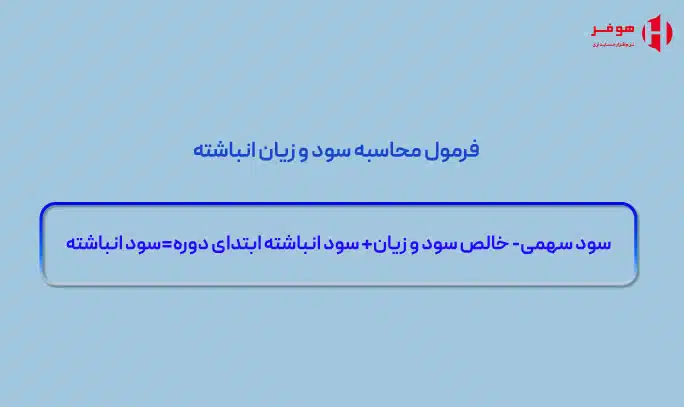

فرمول محاسبه سود و زیان انباشته

سود سهمی- خالص سود و زیان+ سود انباشته ابتدای دوره=سود انباشته

سود و زیان انباشته ابتدای دوره: در انتهای هر سال مالی سود و زیان انباشته به عنوان درآمد تجمیعی سال قبل با درآمد سال جاری منهای سود سهام پرداختی به سهامداران در ترازنامه منعکس میشود. درسال مالی بعدی میزان سود و زیان انباشته در سال قبل به عنوان سود و زیان انباشته در ابتدای سال مالی جدید منظور میگردد. البته سود وزیان انباشته هر دوره نمیتواند مثبت باشد چون ممکن است خالص زیان دوره جاری بیشتر ازمیزان سود انباشته دوره قبل باشد یا به دلیل توزیع سود سهام بیشتر از تراز سود و زیان باعث منفی شدن این حساب گردد.

افزایش سرمایه ازمحل سود انباشته

براساس قانون تجارت شرکتهای سهامی سودده موظف هستند (دلیل ایجاد حساب سود و زیان انباشته ) هرسال درصدی از سود سالانه خود را در حساب سود و زیان انباشته ذخیره کنند تا به هنگام نیاز و طبق نظر و تصمیم هیت مدیره و سهامداران شرکت از این مبلغ استفاده کنند یا آن را بین سهامداران شرکت تقسیم کنند. دراین روش تامین مالی شرکت انجام میشود اما از سهامداران پولی گرفته نمیشود. یعنی افزایش سرمایه صورت میپذیرد بدون اینکه شرکا و سهامدارن آوردهای را به شرکت بیفزایند و اثر آن بر صورت مالی به این صورت هست که مبلغ از سود انباشته کسر و به سرمایه (حقوق صاحبان سهام) اضافه میشود. به این ترتیب مبلغ حقوق صاحبان سهام در نهایت ثابت میماند و فقط جابجایی دراقلام صورت وضعیت مالی اتفاق میافتد.

به زبان ساده تر هرگاه شرکت ازسود خوبی برخوردار باشد میتواند از سود انباشته جهت تامین مالی شرکت بهره ببرد و اقدام به افزایش سرمایه کند .

این افزایش سرمایه یکی از بهترین شکلهای افزایش سرمایه است چون هیچ پولی از سهامداران گرفته نمیشود ولی سهام جدید که به آن سهام جایزه اطلاق میشود بین سهامداران منتشر میشود.

هدف از افزایش سرمایه از محل سود انباشته، افزایش تعداد سهام و ارزش اسمی آن وکاهش قیمت سهم میباشد که همین امر باعث افزایش جذابیت سهم برای سهامدار میشود.

قیمت سهام پس از اعمال افزایش سرمایه از محل سود انباشته

در روش افزایش سرمایه ازمحل سود انباشته ، به این دلیل که درصد مالکیت سهامداران قبل و بعد افزایش سرمایه باید ثابت بماند تعداد سهام بعد از افزایش سرمایه ازمحل سود انباشته، به نسبت درصد افزایش سرمایه، افزایش پیدا خواهد کرد ولی میزان دارایی سهامدار تعییری نخواهد کرد.

به همان نسبت که قیمت سهم کاهش می یابد تعداد سهم سهامداران افزایش پیدا میکند. حاصل ضرب تعداد سهم در قیمت قبل از افزایش سرمایه باید برابر با حاصل ضرب تعداد جدید سهام در قیمت پس از افزایش سرمایه باشد.

مثلا اگر قیمت سهام قبل از افزایش سرمایه 1000ريال بوده و تعداد سهام سهامداری 800 سهم باشد حال اگر تعداد سهام به 1200 سهم افزایش یابد قیمت سهم تا حدود 667 ریال کاهش مییابد و باید ارزش سهم سهامدار قبل و بعد از افزایش سرمایه برابر باشد.

(1000*800=800000)=(1200*667=800000)

اکنون به مزایا و معایب افزایش سرمایه از محل سود انباشته میپردازیم:

مزایای افزایش سرمایه ازمحل سود انباشته:

پر واضح است که افزایش سرمایه در هر شکلی باعث افزایش اعتبار شرکت یا موسسه میشود حال با توجه به اینکه در افزایش سرمایه از محل سود انباشته (همانطور که قبلا نیز اشاره شد) از سهامداران پولی گرفته نمیشود ولی سهام جدید منتشر میشود ، اهمیت افزایش سرمایه را چند برابر میکند و موجب ترغیب سهامداران جهت خرید سهام میشود.

کاهش قیمت هرسهم موجب ترغیب سهامداران برای خرید سهم میشود و در نهایت میتواند موجب افزایش قیمت سهم نیز شود

کاهش قیمت سهم موجب ایجاد پتانسیل برای شرکت میشود که در بلند مدت به قیمت قبل برگردد.

در این روش سهامدار بدون اینکه مبلغی پرداخت کند دارای سهام بیشتری میشود و نسبت به افزایش ازمحل اورده نقدی سهم اضافه شده زودتر به سهم عادی تبدیل میشود

کمک به توسعه و سودآوری شرکت که هدف اصلی هر افزایش سرمایهای است.

همانطور که گفته شد با کاهش قیمت خریداران بیشتری برای خرید سهام ترغیب میشوند و همین امر باعث افزایش و رشد قیمت سهام در بازار بورس و سرمایه میشود.

معایب افزایش سرمایه ازمحل سود و زیان انباشته:

در صورتی که افزایش سرمایه بیش از صد درصد باشد سهام مورد نظر حداقل به مدت دو ماه قفل خواهد شد و امکان معامله آن وجود ندارد . دراین روش برخلاف افزایش سرمایه ازمحل آورده نقدی، نقدینگی جدیدی وارد شرکت نمیشود و پولی میباشد که حاصل پس انداز شرکت طی سالهای اخیر است و این در صورتی است که از این ذخیره جهت اهداف دیگری مانند افزایش فعالیتهای شرکت و یا توسعه و پروژههای جدید استفاده کرد به ضرر موسسه و شرکت میباشد. این افزایش سرمایه برای شرکتهایی که سوده هستند شاید مفید باشد ولی برای شرکتهای زیان ده به دلیل اینکه تاثیر بسزایی در ترغیب سهامدارن جدید، جهت خرید سهام نمیتواند ایجاد کند زیاد مثمر ثمر نیست.

سود وزیان انباشته بدهکار:

حساب سود و زیان انباشته یک حساب دائمی و با ماهیت بستانکار است. البته در صورتی که شرکت سود دهی داشته باشد ولی اگر شرکت زیان ده باشد سود و زیان انباشته بدهکار میشود. سود وزیان بدهکار نشان دهنده زیان ده بودن شرکت است. دلایل زیادی وجود دارد که منجر به کاهش سود انباشته میشود ازجمله توزیع سود سهام ، زیان خالص ، ایجاد اندوخته ، مبالغ به جامانده ازمبادلات سهام خزانه زمانی که مقدار سهام کمتر از مقدار لازم باشد.

هدف از ارایه صورت سود و زیان انباشته:

صورت سود و زیان انباشته را جهت انعکاس تغییرات در سود و زیان انباشته طی دوره مالی ، تطبیق مانده ابتدا وانتهای دوره سود و زیان انباشته و ارتباط بین صورتحساب سود و زیان با ترازنامه ارایه میکنند.

نکته مهم: صورت سود و زیان انباشته را میتوان به صورت مستقل یا در ادامه صورتحساب سود و زیان ارایه کرد.

نکته مهم: صورت سود و زیان انباشته را میتوان به صورت مستقل یا در ادامه صورتحساب سود و زیان ارایه کرد.

برای کسب اطلاعات بیشتر از شیوه محاسبه صورت سود و زیان مطلب ذیل را مشاهده نمایید:

موارد تشکیل دهندهی سود و زیان انباشته

- سود یا زیان دوره جاری

- مانده سود و زیان انباشتهی ابتدای دوره

- تعدیلات سنواتی شامل اثرات انباشته تغییر در روشهای حسابداری واصلاح اشتباهات با اهمیت مربوط به دورههای قبل

- محدودیتهای ایجاد شده در توزیع سود مثل اندوخته قانونی و سایر اندوختهها

- سود سهام پیشنهادی اعم از نقدی یا غیرنقدی و یا سود سهمی

- مانده سود و زیان پایان دوره مالی

جایگاه سود انباشته در ترازنامه

سود انباشته در سمت چپ ترازنامه و زیرستون حقوق صاحبان سهام ثبت میشود.از اضافه کردن سود خالص به یا کسر کردن زیان خالص ازسود انباشته ابتدای دوره سود سهام پرداختنی به سهام داران به دست میآید.

در گزارشهای حسابرسی معمولا این صورتحساب تحت عنوان گردش حساب سود (زیان) انباشته درادامه صورت سود و زیان نوشته میشود.

حذف زیان انباشته

براساس قانون،حذف زیان انباشته یا باید از راه سود حاصل شده درسالهای آینده و یا تعدیل کردن سرمایه شرکت صورت گیرد. براساس قانون زیان انباشته قابل تقسیم نیست و زیان از سود سالهای آینده فقط میتواند کسر و ثبت گردد.

بستن حساب سود و زیان انباشته

بستن حساب سود و زیان انباشته به معنی صفر کردن مانده حسابها است.در اسناد حسابداری بستن حساب سود و زیان انباشته یا صفر کردن مانده هرحساب با بستانکار کردن مانده نهایی حسابهای دارای مانده بدهکار و بدهکار کردن مانده نهایی حسابهای دارای مانده بستانکار انجام میشود.

سقف سود انباشته

حال که با مفهوم سود و زیان انباشته و نحوه ثبت آن آشنا شدیم دراین قسمت قصد داریم سوالی که در بخشهای ابتدایی مقاله با عنوان چرا همه سود بدست آمده در شرکت یا موسسه را بین سهامداران تقسیم نمیکنند؟ بپردازیم:

براساس قانون تجارت، شرکتها و موسسات حقیقی و حقوقی موظف هستند هرسال 5 درصد سود شرکت را به عنوان اندوخته قانونی ذخیره کنند و این اندوخته تا زمانیکه به 10 درصد کل سرمایه شرکت برسد ادامه مییابد پس انباشت کردن قسمتی از سود در صورتی که شرکت یا موسسه سودده باشد یک عمل اجباری است که قانون مشخص کرده است و نکته مهمی که در زمینه اندوخته قانونی وجود دارد این است که چنانچه سازمان یا شرکتی بخواهد اندوخته قانونی خود را به بیش از مقدار تعیین شده (یعنی بیشتر از 5درصد) افزایش دهد به هیچ عنوان اجازه ندارد که مبلغ آن را در سالهای بعد کاهش دهد .

مثلا شرکتی نمیتواند میزان اندوخته خود را در سال 1301 به میزان 5درصد سود و در سال 1302 به میزان 10 درصد و سپس در سال 1303دوباره به میزان 5درصد از سود ثبت کند.

تاثیر خالص درآمد بر سود و زیان انباشته

باتوجه به مطالب گفته شده و همچنین ماهیت حساب سود و زیان انباشته که ازحساب سود وزیان بدست میآید و حساب سود و زیان نیز از حساب درآمد نشات میگیرد واضح است که:

هرحرکت یا تغییری که به صورت مستقیم درخالص درآمد ایجاد شود بر روی تراز سود و زیان انباشته نیز تاثیر خواهد گذاشت ، مواردی همچون تداوم خالص زیان وکاهش یا افزایش خالص درآمد. یعنی همه عواملی که برروی خالص درآمد میتواند تاثیر بگذارد بر سود و زیان انباشته هم اثر میگذارند مواردی مانند هزینه کالاهای فروخته شده، استهلاک، سود فروش و دیگر هزینه های اجرایی از مثال هایی هستند که دراین زمینه میتوان به انها اشاره کرد. کاهش ارزش دفتری .نزول ارزش دارایی و…..نیز از مثالهای غیر پولی هستند که به عنوان عوامل تاثیر گذار شمرده میشوند.

هرحرکت یا تغییری که به صورت مستقیم درخالص درآمد ایجاد شود بر روی تراز سود و زیان انباشته نیز تاثیر خواهد گذاشت ، مواردی همچون تداوم خالص زیان وکاهش یا افزایش خالص درآمد. یعنی همه عواملی که برروی خالص درآمد میتواند تاثیر بگذارد بر سود و زیان انباشته هم اثر میگذارند مواردی مانند هزینه کالاهای فروخته شده، استهلاک، سود فروش و دیگر هزینه های اجرایی از مثال هایی هستند که دراین زمینه میتوان به انها اشاره کرد. کاهش ارزش دفتری .نزول ارزش دارایی و…..نیز از مثالهای غیر پولی هستند که به عنوان عوامل تاثیر گذار شمرده میشوند.

تقسیم سود انباشته

در قانون مدنی و تجارت تقسیم سود انباشته به نسبت سرمایه انجام میشود دقیقا مانند تقسیم سود و زیان در هر سال مالی . با این تفاوت که در تقسیم سود و زیان هرسال شرکت چه سود داشته باشد و چه زیان بین سهامداران تقسیم میشود اما حساب سود و زیان انباشته فقط در شرایط انباشت سود تقسیم میشود و در شرایط زیان تقسیم انجام نمیشود و باید از سود سالهای آتی باید استهلاک گردد. همچنین در شرکتهای تجاری سهامداران میتوانند در داشتن سهم بیشتر از نسبت سرمایه توافق کنند ولی در شرکتهای مدنی سود بیشتری را نمیتوان برای یکی از سهامداران در نظر گرفت.

همچنین در شرکتهای سهامی نسبت به مقدار سهام، افزایش سهم سهامداران تقسیم شده و به آنها تعلق میگیرد.

تاثیر سود و زیان انباشته بر مالیات

در اظهارنامه عملکردی، جدولی با نام استهلاک زیان سنواتی وجود دارد و همانطور که از نامش مشخص است در این جدول زیان سنواتی که در حساب سود و زیان انباشته درسال قبل ثبت شده است درج میشود و بعد از اینکه در سال مالی جاری سود خالص مشخص شد جهت محاسبه مالیات بر آن، زیان انباشه موجود در حساب مذکور از آن کسر (با عنوان استهلاک زیان انباشته) و سپس مبلغ مالیات آن مشخص میگردد.

نتیجه اینکه حساب سود و زیان انباشته مالیات سال جاری را تغییر میدهد.

نکته مهم: مطابق اصل بیان شده وبراساس ماده 148 قانون مالیات های مستقیم بند 12 زیان اشخاص حقیقی یا حقوقی باید از طریق رسیدگی به دفاتر انها با توجه به مقررات احراز گردد.

محاسبه سود و زیان انباشته در نرم افزار حسابداری هوفر

در نرم افزار حسابداری آنلاین هوفر، امکانات لازم جهت ثبت سود و زیان انباشته در اختیار قرار گرفته است. برای کسب اطلاعات بیشتر با واحد فروش شرکت تماس حاصل نمایید:

02191013342