در فرایندهای حسابداری مالی گزارش ها و صورتهای مالی جزو منابع تامین اطلاعاتی مهم هستند. کیفیت تدوین این گزارش ها نیز از اهمیت بالایی برخوردار است. یعنی نیاز مخاطبان این صورتها باید در زمان نگارش آنها لحاظ شود. مخاطب صورت جریان وجوه نقد، سرمایه گذاران و سهام داران هستند. هدف از تهیه گزارشات صورت جریان وجه نقد، شفافیت و آگاهی رسانی درباره جریان وجوه نقد شرکت است.

در این مقاله اطلاعات مفیدی در مورد صورت گردش وجوه نقد و تحلیل آن ارائه می کنیم.

تعریف صورت جریان وجوه نقد چیست؟

ابتدا بگوییم تعریف صورت جریان وجوه نقد یا Cash Flow Statament چیست؟ در علم حسابداری به یک صورت مالی گفته می شود که حاوی گزارشهای نقدینگیِ فعالیتهای یک شرکت است. این گزارشها شامل موارد زیر است:

- فعالیتهای عملیاتی

- فعالیتهای مالی

- سرمایهگذاری ترازنامه (Balance Sheet)

این گزارش(ها) عمدتا با یادداشتهای تکمیلی راجع به همه مفاد گفته شده در گزارش همراه است. این یادداشتها جزئیات بیشتری از گزارش را در اختیار مدیران و حسابداران قرار میدهد.

صورت جریان وجه نقد، ترازنامه و صورت سود را کامل میکند. از سال 1987 همه شرکت ها ملزم به ارائه گزارش صورت جریان وجه نقد هستند.

اجزای اصلی صورت جریان وجه نقد حاصل از فعالیتهای عملیاتی شامل چه مواردی است؟

- پول نقد حاصل از فعالیتهای سرمایه گذاری

- پول نقد حاصل از فعالیتهای مالی

محاسبه جریان وجوه، به دو روش مستقیم و روش غیرمستقیم انجام میگیرد.

صورت جریان وجوه نقد چه اطلاعاتی نشان میدهد؟

CFS یا صورت جریان وجوه نقد به سرمایه گذاران درک درستی از عملکرد یک شرکت می دهد. به بیان ساده گزارش گردش وجوه نقد می گوید وجوه نقد شرکت از کجا تأمین میشود و در چه راهی هزینه میشود.

CFS به سرمایه گذاران کمک میکند بدانند آیا شرکتی از نظر مالی موقعیت ثابت و محکمی دارد یا خیر. از طرف دیگر، طلبکاران میتوانند با استفاده از CFS میزان وجه نقد موجودِ (که به عنوان نقدینگی شناخته میشود) شرکت را برای سرمایهگذاریهای آن در عملیات اجرایی و پرداختنِ بدهیهای آن را بسنجند.

به عبارت دیگر صورت جریان وجه نقد میزان نقدینگی کلیِ شرکت را روشن میسازد. در نتیجه طلبکاران از چگونگی دخل و خرج شرکت سر در میآورند. با این اطلاعات طلبکاران برای بازپس گیری وجوه نقد خود میتوانند برنامهریزی کنند.

ساختار صورت جریان وجوه نقد به چه صورت است؟

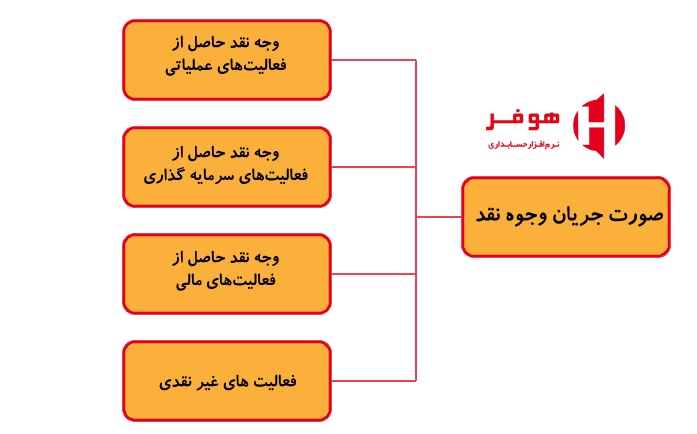

اجزای اصلی صورت جریان وجوه نقد عبارتند از:

* وجه نقد (نقدینگی) ناشی از فعالیتهای عملیاتی

* وجه نقد حاصل از فعالیتهای سرمایه گذاری

* وجه نقد حاصل از فعالیتهای مالی

* فعالیتهای غیر نقدی

افشای فعالیتهای غیر نقدی گاهی اوقات شامل مواردی میشود که تحت اصول حسابداری پذیرفته شده عمومی (GAAP) هستند.

توجه کنید که صورت جریان وجه نقد یا CFS از صورت سود و زیان و ترازنامه متمایز است. زیرا شامل مبالغ وجه نقدی ورودی و خروجی آینده نیست که به صورت اعتباری ثبت شده باشند.

در صورت های سود و زیان و ترازنامه، درآمد خالص شامل فروش نقدی و فروش اعتباری است. اما پول نقد (نقدینگی) موجود در گزارش وجوه نقد درآمد خالص نیست.

اجزای اصلی صورت جریان وجوه نقد

تا اینجا گفتیم استفاده کنندگان صورت مالی، سرمایه گذاران، طلبکاران، مدیران و حسابداران هستند.

شما بعنوان حسابدار باید جریانهای ورودی و خروجی وجه نقد به صورت قابل قبولی بیان کنید. بنابراین باید اجزای اصلی صورت جریان وجوه نقد را به طور کامل بشناسید.

1- فعالیتهای عملیاتی

جریانهای نقدی حاصل از فعالیتهای عملیاتی یکی از شاخصههای مهم سنجش توان واحد صنفی است. پیشتر گفتیم این اطلاعات جهت بازستاندن وامها به طلبکاران و ارگانهای مختلف، حفظ توان عملیاتی تجاری و توان پرداخت سود سهام بدون استفاده از منابع بیرون از واحد است.

دریافتهای نقدی حاصل از فروش کالا و ارائه خدمات از جمله منابع اصلی ورود وجوه نقد به واحد میباشد. پرداختهای نقدی برای خرید مواد اولیه، دستمزد کارمندان و اجاره و دیگر هزینههای مشابه در نظر گرفته میشوند.

به طول خلاصهوار فعالیتهای عملیاتی شامل موارد زیر میشوند:

- دریافتی از فروش کالاها و خدمات

- پرداخت سود

- پرداخت مالیات بر درآمد

- پرداختی که به تأمین کنندگان کالا و خدمات مورد استفاده در تولید پرداخت میشود

- پرداخت حقوق و دستمزد به کارمندان

- پرداخت اجاره

- هر نوع هزینههای عملیاتی دیگر

2- بازده سرمایهگذاریها و سود پرداختنی برای تامین منابع مالی

در برخی شرکتهای تجاری سود سهام در کنار سود تسهیلات و سود پرداختنی به صاحبان سپردهها در زمره فعالیتهای مستمر قرار میگیرد. در این شرکت ها دریافتیها و پرداختیهای نقدی در فرایند صورت جریان وجوه نقد جزو فعالیتهای عملیاتی طبقهبندی میشود.

3- مالیات بر درآمد

یکی دیگر از اجزای اصلی صورت جریان وجه نقد، مالیات بر درآمد (Income Tax) است. این مالیات را دولت نسبت به درآمد شرکت به استناد قانون دریافت میکند. این وجه عمدتاً برابر درصدی از درآمد کل واحد تجاری است.

4- جریانهای نقدی ناشی از فعالیتهای تامین مالی

یکی دیگر از روشهایی که در افزایش سرمایه (نقدینگی) واحد صنفی دخیل است، فعالیتهای تامین مالی است. فعالیت های تامین مالی شامل فروش اوراق مشارکت، دریافت تسهیلات بانکی (وام) کوتاه مدت و بلند مدت میشود. همچنین بازپرداخت اصل اوراق مشارکت و بازپس دادن وامهای بانکی کوتاه مدت و بلند مدت جزو جریانهای نقدی خروجی میباشند.

نحوه تهیه صورت جریان وجوه نقد

همانطور که قبلا اشاره کردیم، جریان نقدینگی به دو صورت مستقیم و غیرمستقیم محاسبه میگردد.

جریان وجوه نقد با انجام برخی تنظیمات در درآمد خالص محاسبه می شود. این تنظیمات شامل افزودن یا تفریق اختلاف در درآمد، هزینهها و معاملات اعتباری حاصل از معاملات انجام شده از یک دوره به دوره دیگر است. معاملات اعتباری نیز به مندرجات ترازنامه و صورت سود و زیان اطلاق می شود.

اقلام غیرنقدی در درآمد خالص (صورت سود و زیان) و کل داراییها و بدهیها (ترازنامه) محاسبه میشوند. به همین دلیل انجام این تعدیلات ضروری است. همه معاملات شامل موارد نقدی واقعی نیستند. بنابراین بسیاری از اقلام باید هنگام محاسبه جریان وجه نقد از عملیات، دوباره ارزیابی شوند. در نتیجه، دو روش برای محاسبه و تهیه صورت جریان وجوه نقد وجود دارد: روش مستقیم و روش غیرمستقیم.

1. روش مستقیم

روش مستقیم، انواع مختلفی از پرداختها و دریافتیهای نقدی را گردآوری میکند:

- پول نقد پرداخت شده به تأمین کنندگان

- دریافتیهای وجوه نقدی از مشتریان

- پول نقد پرداخت شده برای پرداخت حقوق

این ارقام با استفاده از مقدار اولیه و مقدار ثانویه نقدینگی – در طول سال مالی – موجود در انواع حسابهای تجاری و بررسی کاهش یا افزایش خالص حسابها محاسبه میشود.

2. تهیه صورت گردش وجه نقد به روش غیر مستقیم

اما در روش غیر مستقیم جریان نقدینگی چگونه محاسبه می شود؟ اینجا جریان نقدینگی حاصل از فعالیتهای عملیاتی با اولین برداشت سود خالص از صورت سود و زیان شرکت محاسبه میشود.

می دانیم که صورت سود و زیان شرکت به صورت تعهدی تهیه میشود. بنابراین درآمد فقط در صورت کسب درآمد شناسایی خواهد شد و نه در هنگام دریافت آن.

درآمد خالص، نمایشی دقیق از صورت جریان نقدی خالص ناشی از فعالیتهای عملیاتی نیست. بنابراین تنظیم درآمد قبل از بهره و مالیات (EBIT) برای مواردی که بر درآمد خالص تأثیر می گذارند ضروری است. حتی اگر هنوز پول نقد واقعی در قبال آنها دریافت یا پرداخت نشده باشد.

علاوه بر اینها، روش غیرمستقیم تنظیماتی را برای اضافه کردن فعالیتهای غیر عملیاتی انجام میدهد. این تنظیمات بر جریان نقدی عملیاتی شرکت تأثیر نمیگذارد.

برای مثال، استهلاک در واقع یک هزینه نقدی نیست. این مبلغی است که از ارزش کل دارایی که قبلاً حساب شده کسر میشود. به همین دلیل است که برای محاسبه جریان نقدینگی، به فروش خالص اضافه میشود.

مزایای روشهای مستقیم و غیر مستقیم در تهیه صورت جریان وجوه نقد یا CFS

هر روش مزیتهای خاص خودش را دارد که در ادامه به آنها خواهیم پرداخت.

- مزیت روش مستقیم

مهمترین مزیت روش محاسبه CFS به صورت مستقیم این است که دریافتها و پرداختهای نقدی را نشان میدهد. اطلاع دقیق از منابع دریافتیها و خروجیهای پرداختهای نقدی گذشته، میتواند در برآورد جریانهای نقدی آینده مفید واقع شود.

- مزیت روش غیرمستقیم

اصلیترین مزیت محاسبه به روش غیرمستقیم این است که تفاوت بین سود عملیاتی و صورت جریان وجوه نقد ناشی از فعالیتهای عملیاتی به صورت کاملا شفاف نشان داده میشود.

گفتیم استفاده کنندگان از صورت جریان وجه نقد طلبکاران، مدیران، حسابداران و سایر افراد هستند. برای این افراد ارائه تصویری از برآورد سود واحد تجاری بسیار حائز اهمیت است.

بسیاری از سرمایهگذارانْ جریانهای نقدی آینده واحد تجاری با استفاده از صورت های مالی برآورد می کنند. به این صورت که سود آتی و انجام تعدیلاتی در رابطه با اقلام با ماهیت غیرنقدی را تخمین می زنند. از اینرو اطلاعات مرتبط به تعدیلات در دورههای گذشته میتواند در برآورد تعدیلات (Adjustment) آتی مثمرثمر واقع شود.

نحوه خواندن صورت جریان وجوه نقدی

صورت جریان وجوه نقدی شما بسته به اندازه و پیچیدگی کسبوکار شما ممکن است شامل یک یا چند مورد باشد؛ اما مهمترین رقم جریان نقدی خالص شماست که در پایین صورتحساب یافت میشود.

این رقم را با خالص جریان نقدی صورتحساب قبلی خود مقایسه کنید. اگر ذخایر نقدی شما:

- افزایش یابد، معمولاً نشان میدهد که کسبوکار شما سالم است و در مسیر درستی حرکت میکند

- تقریباً به همین شکل بمانید، فقط در صورتی ممکن است مشکلاتی پیش بیاید که ذخایر شما کم باشد.

- کاهش یابد، ممکن است پرداخت بدهیهای خود دشوار باشد و نیاز داشته باشید که بیشتر به اعتبار متکی باشید. برای حل و فصل آنچه که باعث کمبود نقدینگی شما شده است، اقدام فوری انجام دهید.

با نرم افزار حسابداری هوفر؛ حسابداری را متحول کنید

امروزه محاسبات و تحلیلات حسابداری از اهمیت فوق العادهای برخوردار شدهاند. برای انجام این محاسبات دیگر از ماشین حساب و ورقْ کاغذ استفاده نمیشود. برای تهیه صورت جریان وجوه نقد نرم افزارهای مختلفی به وجود آمدهاند. این نرم افزارها با رابط کاربری بسیار آسان کار را برای حسابداران، مدیران و استفاده کنندگان راحت کرده است.

یکی از بهترین نرم افزارهای بازار ایران پکیج نرم افزارهای حسابداری هوفر میباشد. این پکیج برای انواع حسابداری اعم از حسابداری مالی، بازرگانی، خدماتی و پیمانکاری و تولیدی آماده شده است. نرم افزار حسابداری آنلاین هوفر مجهز به اپ اندروید است و در دو نسخه رایگان و پیشرفته ارائه میشود.

نرم افزار حسابداری هوفر آنلاین و همیشه در دسترس است. این ویژگی در کنار اپلیکیشن موبایل آن، مزایای زیادی برای صاحبین کسب و کار و مدیران مالی و حسابداران دارد.

نرم افزار حسابداری ابری هوفر ویژه شرکتها و کسب و کارها طراحی شده است. شما می توانید با این نرم افزار به صورت آنلاین کار کنید. یا از اپلیکیشن موبایل هوفر روی گوشی یا تبلت خود استفاده کنید. شما میتوانید از نسخه رایگان اپلیکیشن موبایل هوفر (موجود در مارکت کافه بازار) برای مدیریت مالی کسب و کار خود استفاده کنید.